Immer noch Risse in der finanziellen Einheit

Auch 30 Jahre nach dem Mauerfall und der anschließenden Einheit Deutschlands inklusive Währungsunion offenbart eine Studie hinsichtlich der finanziellen Spielräume zwischen West- und Ostdeutschland teils noch deutliche Unterschiede. Eine Bestandsaufnahme, passend zum heutigen Weltspartag.

Unterschiedliche Löhne und Lebenshaltungskosten, individuelle Erwerbsmodelle und Erwerbsbiografien, Abwanderung und Zuzug, industrielle Hotspots und regionale Strukturen – im 30. Jahr nach dem Mauerfall sorgen zahlreiche Faktoren und Besonderheiten dafür, dass die Menschen in Deutschland finanziell immer noch unterschiedlich aufgestellt sind.

Das Zinsportal WeltSparen.de hat gemeinsam mit dem Dienstleister YouGov in einer repräsentativen Umfrage über 2.000 Deutsche nach ihrem Sparverhalten, Sparformen und Sparmöglichkeiten befragt. Unlängst wurden die Ergebnisse veröffentlicht, die keine Einheit, sondern teilweise noch gravierende Unterschiede zwischen den neuen und alten Bundesländern dokumentieren. Allerdings zeigen ausgewählte Zahlen auch, dass finanziell allmählich eine gewisse Einheit entsteht.

Das Zinsportal WeltSparen.de hat gemeinsam mit dem Dienstleister YouGov in einer repräsentativen Umfrage über 2.000 Deutsche nach ihrem Sparverhalten, Sparformen und Sparmöglichkeiten befragt. Unlängst wurden die Ergebnisse veröffentlicht, die keine Einheit, sondern teilweise noch gravierende Unterschiede zwischen den neuen und alten Bundesländern dokumentieren. Allerdings zeigen ausgewählte Zahlen auch, dass finanziell allmählich eine gewisse Einheit entsteht.

Ostdeutsche haben weniger Möglichkeiten

So gab mehr als jeder fünfte Ostdeutsche (22 Prozent) an, dass ihm für regelmäßiges Sparen die Liquidität fehlt. In den alten Bundesländern trifft dies nur auf 18 Prozent zu. Bei geringeren Sparbeiträgen schneiden Ostdeutsche allerdings etwas besser ab. Knapp jeder Dritte (30 Prozent) kann bis zu 100 Euro im Monat zurücklegen. Im Westen können das 25 Prozent. Geht es um höhere Rücklagen, werden die Unterschiede allerdings deutlicher. Während gut jeder fünfte Westdeutsche (21 Prozent) mehr als 300 Euro monatlich sparen kann, gilt dies bei Ostdeutschen nur für 14 Prozent. Mehr als 500 Euro können im Westen elf und im Osten acht Prozent monatlich auf die hohe Kante legen.

Unterschiedliche Erwartungen zur Altersarmut

Mehr Einheit herrscht beim hauptsächlichen Grund für das Nichtsparen. Hier haben drei Dekaden seit dem Mauerfall dafür gesorgt, dass rund drei Viertel aller Deutschen – 75 Prozent (Ost) und 76 Prozent (West) – angeben, dass ihre finanzielle Situation kein Sparen erlaubt. Neun Prozent der Ostdeutschen und sechs Prozent der Westdeutschen möchten es sich lieber aktuell gut gehen lassen anstatt vorzusorgen. Das hat natürlich Auswirkungen auf die individuelle Einschätzung in puncto Altersarmut. So sorgt sich mehr als jeder Fünfte (22 Prozent) im Osten Deutschlands um sein späteres Auskommen. Im Westen hingegen gehen nur 17 Prozent davon aus, später von Altersarmut betroffen zu sein. Allerdings halten es weitere 27 Prozent der Deutschen in Ost wie West für eher wahrscheinlich, im Alter eher arm zu sein. Zusammengenommen befürchtet also fast die Hälfte aller Ostdeutschen (49 Prozent) und 44 Prozent im Westen zukünftige Altersarmut.

Biografien färben auf Ursachenforschung ab

Als Hauptgründe für Armut rangieren zu geringes Einkommen (68 Prozent), Arbeitslosigkeit (51 Prozent) und eine fehlerhafte Politik (46 Prozent) ganz oben. Wobei es auch 30 Jahre nach dem Mauerfall in Ost und West unterschiedliche Ansichten dazu gibt. Während im Osten – vermutlich bedingt durch die hohe und viele Jahre anhaltende Arbeitslosigkeit unmittelbar nach der Wiedervereinigung – 55 Prozent fehlende Jobs als Hauptgrund für Armut bezeichnen, sind es im Westen 50 Prozent. Gegenüber 45 Prozent im Westen sieht nahezu jeder zweite Ostdeutsche (49 Prozent) politische Fehlentscheidungen als hauptsächliche Ursache für Altersarmut. Dies dürfte auch biografisch bedingt sein, da Ostdeutsche „früher“ gewohnt waren, dass der Staat allein für soziale Versorgung verantwortlich zeichnete. Brüche in den Erwerbsbiografien und damit verbundene reduzierte Rentenansprüche sehen im Westen 38 Prozent als Grund für Altersarmut. Im Osten – wo zum Beispiel die Vollzeitbeschäftigung von Frauen Teil sozialpolitischer Staatsdoktrin war – sind es nur 32 Prozent.

Uneins bei Aktieninvestments

Vergleicht man die Sparformen, so nutzen 83 Prozent aller sparenden Deutschen eher renditeschwache Geldanlagen.

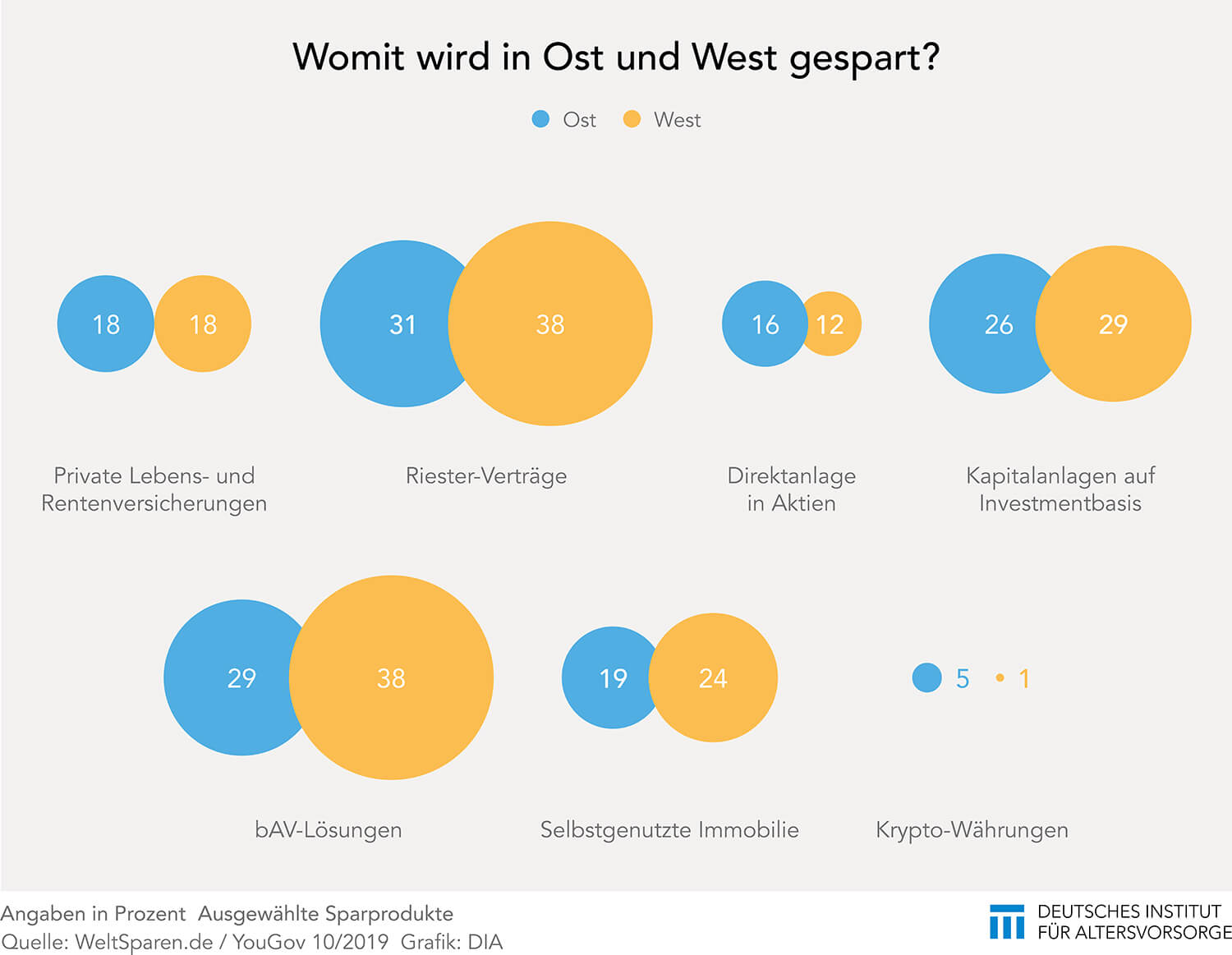

Bei den Top-3 gibt es nur marginale Unterschiede zwischen Ost und West. Nach wie vor sind Sparbuch und Sparkonto mit 32 Prozent bundesweit die am häufigsten verbreitete Geldanlage. Dann folgen Tagesgeld mit 26 Prozent sowie Girokonto mit 25 Prozent. Ob damit überhaupt ein Inflationsausgleich gelingt, ist mehr als fraglich, vom nachhaltigen Vermögensaufbau ganz zu schweigen. Klassische Vorsorge wird mit jeweils 18 Prozent in Ost wie West über Renten- und Lebensversicherungen realisiert. Unterschiede zeigen sich bei Aktien. In Aktien investieren 16 Prozent der Westdeutschen und 12 Prozent der Ostdeutschen. Bei neuartigen spekulativen Investments via Kryptowährungen ist der Ostdeutsche mit fünf Prozent dabei, während nur ein Prozent im Westen derartig investiert.

Bei den Top-3 gibt es nur marginale Unterschiede zwischen Ost und West. Nach wie vor sind Sparbuch und Sparkonto mit 32 Prozent bundesweit die am häufigsten verbreitete Geldanlage. Dann folgen Tagesgeld mit 26 Prozent sowie Girokonto mit 25 Prozent. Ob damit überhaupt ein Inflationsausgleich gelingt, ist mehr als fraglich, vom nachhaltigen Vermögensaufbau ganz zu schweigen. Klassische Vorsorge wird mit jeweils 18 Prozent in Ost wie West über Renten- und Lebensversicherungen realisiert. Unterschiede zeigen sich bei Aktien. In Aktien investieren 16 Prozent der Westdeutschen und 12 Prozent der Ostdeutschen. Bei neuartigen spekulativen Investments via Kryptowährungen ist der Ostdeutsche mit fünf Prozent dabei, während nur ein Prozent im Westen derartig investiert.

Betriebsrenten im Westen stärker verbreitet

Auch in den einzelnen Säulen der Altersvorsorge zeigen sich Differenzen. Während im Westen 38 Prozent eine Riester-Rente besitzen, sind es in Ostdeutschland nur 31 Prozent. Noch deutlicher ist der Unterschied bei der betrieblichen Altersversorgung (bAV). So verfügen wiederum 38 Prozent der Westdeutschen, aber nur 29 Prozent der Ostdeutschen über eine Betriebsrentenanwartschaft. Insgesamt führt eine bessere Vermögenssituation im Westen dazu, dass dort (etwas) mehr investiert werden kann. So halten 29 Prozent der Westdeutschen Investments in Form von Aktien, Anleihen oder Fondsanteilen. In Ostdeutschland beträgt dieser Wert 26 Prozent. Auch die Bildung von Immobilieneigentum ist unterschiedlich ausgeprägt. Während im Westen 24 Prozent in die selbst bewohnte Immobilie investieren, sind es im Osten Deutschlands nur 19 Prozent.

Ist der Osten aufgeklärter?

Die Menschen in den neuen Bundesländern legen etwas mehr Wert darauf, flexibel auf ihr Geld zugreifen zu können als Westdeutsche: 53 vs. 49 Prozent. Auch die Kosten stehen bei ihnen stärker im Fokus. So achten im Osten 30 Prozent auf Kosteneffizienz. Im Westen ist dieser Aspekt für 26 Prozent wichtig. Um sich entsprechend zu informieren und zu reagieren, setzen Ostdeutsche verstärkt auf Transparenz. Mindestlaufzeiten und Kündigungsfristen sind für 47 Prozent der ostdeutschen Sparer wichtig. Von den Westdeutschen achten vergleichsweise 43 Prozent auf derartige Details. Auch vorab sind Ostdeutsche in der Regel besser informiert. Sie kennen vor Vertragsabschluss häufiger etwaige Folgekosten (52 Prozent) als die Westdeutschen (46 Prozent), können vermeintliche Risiken etwas besser einschätzen (23 vs. 21 Prozent) und kennen sich bei Laufzeiten und Kündigungsfristen besser aus: 43 vs. 39 Prozent.

Einheit bei fehlendem Wissen und Vorbildern

Finanzen und Vorsorge sind ein komplexes Thema. Dieser Komplexität fühlen sich die wenigsten Menschen in Deutschland ausreichend gewachsen. So gibt es beim individuellen Finanzwissen ähnliche Werte in Ost und West. 13 Prozent im Westen und 12 Prozent im Osten bezeichnen ihr Finanzwissen als „schlecht“, 47 Prozent (West) beziehungsweise 45 Prozent (Ost) schätzen es als „mittelmäßig“ ein. Das mag auch an fehlenden Vorbildern liegen. So haben 38 Prozent der Ostdeutschen und 33 Prozent der Westdeutschen kein Vorbild für ihre Finanzen. Allenfalls Mütter und Väter kommen für 14 Prozent in ganz Deutschland dafür in Betracht.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Nur jeder Vierte spart für die Rente

Ihre Altersvorsorge ist den Deutschen besonders wichtig, aber lediglich 23 Prozent sparen derzeit tatsächlich Geld für die Ruhestandsphase. Bei den Bundesbürgern ist die Kluft, zwischen dem, was wir tun sollten für die Altersvorsorge, und dem, was wir tatsächlich umsetzen, gravierend groß. Gut die Hälfte hält es für äußerst wichtig, Geld für die Rente zu sparen. […]

Artikel lesen

Miese Noten im Fach Finanzen

Die schlechte Vorbereitung junger Menschen auf eigene Finanzentscheidungen sollte Gesellschaft und Politik endlich zu denken geben. Erst jüngst machte die Direktbank comdirekt mit ernüchternden Umfrageergebnissen darauf aufmerksam. Deutschlands Jugend erteilt sich selbst schlechte Noten für die eigene finanzielle Bildung: im Durchschnitt lediglich eine 3,3. Das ergab eine Erhebung, die von comdirect in den zurückliegenden Monaten […]

Artikel lesen

DDR-Zusatzrenten: Wer soll das bezahlen?

Fast drei Milliarden Euro jährlich müssen ostdeutsche Bundesländer für DDR-Zusatzrenten oder Sonderrenten aufbringen. Sie sehen den Bund als Rechtsnachtfolger in der Pflicht. Es erscheint paradox: Zeitlich rückt die Deutsche Einheit immer weiter weg, doch so manches Vermächtnis aus DDR-Zeit sorgt für wachsende Belastungen. So debattierte unlängst der Bundestag über ein ganz spezielles Rententhema: die DDR-Zusatzrenten […]

Artikel lesen