Zugriff auf die Rentendaten muss ein Gesetz regeln

Großbritannien plant die Einführung eines Online-Rentenkontos. Ein Gespräch mit Rob Yuille zum bisherigen Entwicklungsstand und zur geplanten Funktionsweise dieses Kontos. Rob Yuille ist Leiter Ruhestandspolitik beim Verband der britischen Versicherer (ABI).

Wann und aus welchen Gründen wurde die Entwicklung eines Online-Rentenkontos in Großbritannien beschlossen?

Bereits vor 20 Jahren wurde der erste Versuch zur Etablierung eines staatlichen Renteninformationsdienstes unternommen. Vor etwa zehn Jahren hat das Amt für Arbeit und Renten etwas Ähnliches versucht. Im Endeffekt ist aber auch nichts zustande gekommen. Dann wurde 2012 die automatische Rentenanmeldungspflicht für Arbeitgeber eingeführt, was darin resultieren wird, dass Arbeitnehmer viele kleine Rententöpfe besitzen, über die sie keine Übersicht haben. Daraus ist die Diskussion zum Online-Rentenkonto entsprungen.

Bereits vor 20 Jahren wurde der erste Versuch zur Etablierung eines staatlichen Renteninformationsdienstes unternommen. Vor etwa zehn Jahren hat das Amt für Arbeit und Renten etwas Ähnliches versucht. Im Endeffekt ist aber auch nichts zustande gekommen. Dann wurde 2012 die automatische Rentenanmeldungspflicht für Arbeitgeber eingeführt, was darin resultieren wird, dass Arbeitnehmer viele kleine Rententöpfe besitzen, über die sie keine Übersicht haben. Daraus ist die Diskussion zum Online-Rentenkonto entsprungen.

Zudem befürwortete die britische Finanzmarktaufsicht ein Renten-Konto, um den Wettbewerb auf dem Rentenmarkt zu verbessern, da ein solches Konto Konsumenten ermöglicht, bessere Entscheidungen zu ihrer Altersvorsorge zu treffen. Darüber hinaus untersuchte Financial Advice Market Review die Verfügbarkeit und die Kosten finanzieller Beratung. Einer der Gründe, dass Berater so teuer sind, ist der Aufwand an Zeit, den sie darauf verwenden, alte Renten ihrer Kunden zu suchen. Wenn dieser Prozess automatisiert werden könnte, würden Zeit und Geld gespart. Die Beratung könnte vielleicht sogar automatisiert werden.

Aus diesen Gründen hat sich die Regierung dazu verpflichtet, mit der Industrie zusammenzuarbeiten, um das Dashboard bis 2019 zu entwickeln. Seitdem wurde eine Kommission gegründet, die festgestellt hat, dass es verlorene Rentenmittel im Wert von mindestens 400 Millionen Pfund gibt. Insgesamt dürfte diese Zahl sogar noch größer sein. Das Auffinden verlorener Renten ist daher wahrscheinlich der wichtigste Faktor für die Einführung des Online-Rentenkontos.

„Eine gesetzliche Regelung gestaltet die Umsetzung des Dashboards einfacher.“

Ist es immer noch realistisch, das Online-Rentenkonto bis 2019 einzuführen? Erschwert die kurzfristig angekündigte Wahl im Juni dieses Vorhaben?

Es ist definitiv möglich, das Online-Konto bis 2019 einzuführen. Wenn wir uns nur auf modernere Renten fokussieren würden, also auf den Teil des Marktes, der bessere Daten zur Verfügung hat, wäre es sogar vorher realisierbar. Allerdings sind mehrere involvierte Interessengruppen der Meinung, dass es länger dauern wird oder dass eine schrittweise Einführung notwendig ist. Es gibt so viele aktive ältere Rentenmodelle, sodass wir uns nicht wie in Australien nur auf die modernen Renten beschränken können. Wenn alle Renten Teil des Dashboards sein sollen, brauchen wir zügig nach der Wahl im Juni von der neuen Regierung ein klares Signal, damit unser Zeitplan eingehalten werden kann.

Inwiefern haben die Erfahrungen anderer Länder mit Online-Rentenkonten die Entwicklung des Dashboards in Großbritannien beeinflusst?

Wir haben uns sowohl mit Experten getroffen als auch unterschiedliche Fälle studiert. Die Länder, mit denen wir uns auseinandergesetzt haben, sind Schweden, Australien, die Niederlande, Dänemark und Israel. Wir haben auch Veranstaltungen organisiert, bei denen Repräsentanten verschiedener Länder Vorträge gehalten haben. Wahrscheinlich war die auffälligste Erkenntnis aus den Gesprächen, dass die gesetzliche Vorschrift zur Teilung von Rentendaten durch die Industrie, die Umsetzung der Dashboards viel einfacher und zügiger gestaltet.

„Zur laufenden Finanzierung haben wir noch keine Entscheidung getroffen.“

Wie wurde die Entwicklung des Prototyps finanziert? Wer soll für den Betrieb der Dashboards bezahlen?

Wir haben zunächst eine Pauschalgebühr von 50.000 Pfund für die mitwirkenden Parteien erhoben, nur um das Projekt zu finanzieren und den Prototyp zu bauen. Es gab keine IT-Kosten, weil die teilnehmenden Technologieunternehmen die Programmierung kostenfrei übernommen haben. Wie dann die Umsetzung finanziert wird, ist eine gute Frage. Es gibt eine Reihe von Optionen. Wir haben das im Prototypprojekt besprochen. Wir haben aber bisher noch keine Entscheidung getroffen. Die Hauptkosten für die Rentenanbieter bestehen in der Aufarbeitung ihrer Daten. Die wichtigsten zusätzlichen Kosten fallen für die Verwaltung an. Das Netzwerk muss überwacht werden und es muss sichergestellt werden, dass es funktioniert. Zudem muss ein „Rentenfinder“-Mechanismus eingeführt werden, um die Daten aus den verschiedenen Quellen zu ziehen.

Glauben Sie, dass ein Gesetz in Großbritannien notwendig sein wird, um flächendeckend Rentendaten zu erhalten, obwohl bereits ein Großteil der britischen Rentenanbieter an dem Projekt teilnehmen?

Ja, die Ansicht, dass Gesetzgebung erforderlich sein wird, ist weit verbreitet. Sogar einige der Anbieter, die von Anfang an dem Projekt mitarbeiten, haben gesagt, dass sie in Zukunft nicht mehr teilnehmen werden, solange die Regierung die Teilung von Daten nicht gesetzlich verpflichtend macht. Es ist erwähnenswert, dass einige der Akteure, die Gesetzgebung fordern, Rentenanbieter aus dem öffentlichen Sektor sind.

„Wir können auf vorhandene Standards aufbauen.“

Wo sind die Renteninformationen gespeichert?

Die Daten werden bei den einzelnen Anbietern separat gespeichert und dann abgerufen, wenn sich eine Person bei einem Dashboard einloggt. Die Daten müssen daher vereinheitlicht dargestellt werden. Das wird durch die Einführung von Datenstandards gewährleistet, die für den Prototyp entwickelt wurden. Die größeren Versicherer haben solche Standards ohnehin schon. Wenn beispielsweise ein Finanzberater den Wert einer Rente einsehen möchte, werden heutzutage Datenstandards verwendet, um diese Information in Echtzeit abrufbar zu machen. Darauf können wir aufbauen und müssen die Standards nur flächendeckend einführen. Beim Thema Anlageperformance wird die standardisierte Darstellung dagegen schon etwas komplexer.

Wie häufig sollen die Daten aktualisiert werden?

Wo immer es möglich ist, werden die Anbieter die Daten in Echtzeit angeben. Es scheint aber so zu sein, dass die Regierung nur die jeweils letzte offizielle Berechnung fordert. Das wird voraussichtlich dazu führen, dass einige Anbieter ihre Daten nur jährlich aktualisieren.

Welche zusätzlichen Funktionen sollen die Online-Konten haben? Sind Prognosen möglich oder kann man Schocks simulieren, wie beispielsweise die Auswirkungen eines früheren oder späteren Renteneintritts?

Ich gehe davon aus, dass einige Varianten des Dashboards solche Funktionen besitzen werden. Das ist der große Vorteil eines dezentralisierten Systems. Allerdings ist hierfür natürlich Regulierung wichtig, um sicherzustellen, dass Einheitlichkeit bis zu einem gewissen Maße gewährleistet ist und die Anbieter keine unrealistischen Prognosen machen. Andere Bereiche, die die Dashboards voraussichtlich abdecken werden, sind die Anlagenperformance, aktuelle Einzahlungen, der Einzahlungsverlauf, Steuerinformationen, Garantien sowie weitere Sonderfunktionen.

„Datenqualität und Verfügbarkeit sind ein Problem.“

Könnten die Dashboards auch als App angeboten werden?

Die Anbieter müssten sie selbst entwickeln. Ich erwarte, dass dies der Fall sein wird. Die Konten werden wahrscheinlich dort eingebunden, wo Erwerbstätige aktuell bereits Informationen über ihre spätere Rente erhalten. Da bei dem Projekt Banken, Versicherer und Verwaltungen, die bereits eigene Apps haben, beteiligt sind, ist das also sehr gut vorstellbar.

Welche weiteren Probleme mussten bei der Entwicklung und Umsetzung gelöst werden?

Datenqualität und Verfügbarkeit sind ein Problem und wir können dessen Umfang noch nicht wirklich abschätzen. Die Notwendigkeit verpflichtender Gesetzgebung ist auch eine potentielle Barriere. Auch wenn die Regierung beschließt, dass sie ein Gesetz dazu erlassen will, wird das Parlament mit dem Brexit in den nächsten Jahren alle Hände voll zu tun haben. Daher werden sich weniger Gelegenheiten bieten, andere Gesetze zu verabschieden. Ich habe auch die Teilnahme von Rentenanbietern des öffentlichen Sektors erwähnt. Wahrscheinlich würden diese öffentliche Gelder fordern, um ihre Daten zu sortieren. Auch das könnte zum Problem werden.

Rob Yuille studierte in Cardiff Wirtschaftswissenschaften und europäische Politik. Seit 2012 ist er für den Verband der britischen Versicherer tätig, seit 2016 als stellvertretender Leiter der politischen Abteilung. Vorher arbeitete er unter anderem für die britische Finanzaufsichtsbehörde.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

In Großbritannien wird Altersvorsorge bald digital

Rentenplanung? Gibt es da nicht eine App für? In Großbritannien wird diese Frage schon bald bejaht werden können. Im April stellte Simon Kirby, der Staatssekretär für Wirtschaft des britischen Finanzministeriums, den Prototyp für ein Onlineportal vor, auf dem Sparer ab 2019 mit einem Klick ihre Rentenansprüche sehen. Auf der anderen Seite des Ärmelkanals scheint der Brexit […]

Artikel lesen

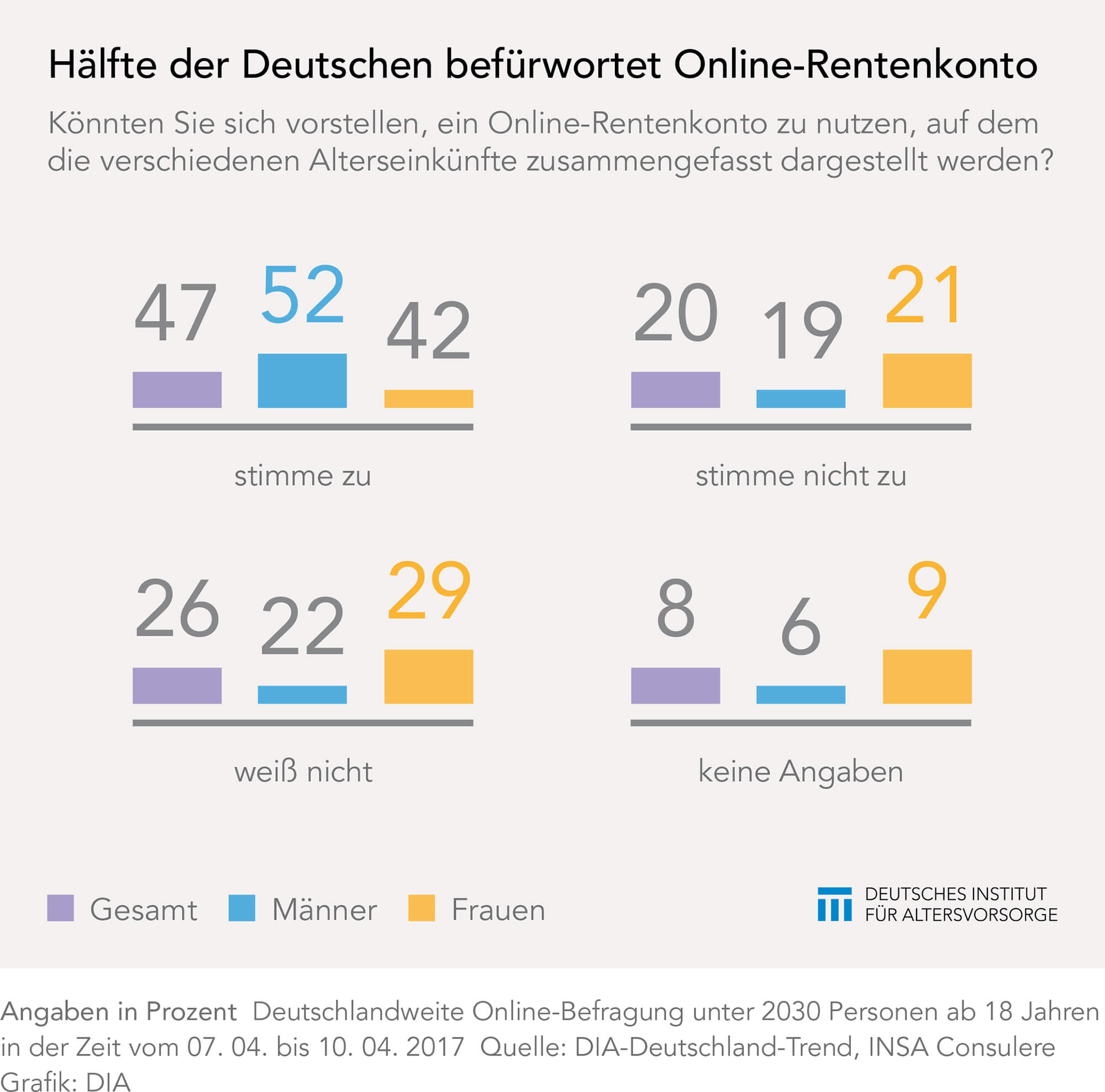

Höchste Zeit für ein Online-Rentenkonto

Skandinavische Länder machen es vor, Deutschland hinkt hinterher: Ein übergreifendes Online-Rentenkonto lässt hierzulande immer noch auf sich warten. Dabei würde rund die Hälfte der Deutschen ein solches Konto sofort nutzen. Das zeigt eine aktuelle Umfrage des Deutschen Instituts für Altersvorsorge. Schätzungen, wie hoch die Einkünfte im Rentenalter einmal sein werden, gehen oft daneben. Viele setzen […]

Artikel lesen