Mit dem Eigenheim die Rente aufbessern

Das Haus ist abbezahlt – endlich schuldenfrei. Die Rente und ein unbeschwerter Ruhestand können kommen. Leider erfüllt sich dieser Traum nicht für alle Senioren.

Dem schuldenfreien Immobilienbesitzer ist – auch dank der hohen Preissteigerungen der letzten Jahre – ein stattlicher Vermögenswert zugewachsen. Dieses Vermögen wirft jedoch keine laufenden monatlichen Erträge ab. Stattdessen verursacht es weiter monatliche Wohnkosten. Deshalb suchen Senioren mit geringeren Alterseinkünften vermehrt nach finanziellen Entlastungsmöglichkeiten in Form von Verrentungen. Den Wohnsitz wollen die meisten aber nicht aufgeben.

Immobilienrente fristet Nischendasein

Immobilienverrentungsmodelle fristen in Deutschland jedoch ein Nischendasein. Der Hauptgrund: Sie sind für Laien schwer zu verstehen und ihre Kalkulationen sind intransparent. Zu hohe Risikoabschläge in der Kalkulation der Anbieter ergeben zu niedrige monatliche Rentenzahlungen. Einheitliche Rahmenbedingungen für Immobilienverrentungen gibt es nicht. Dabei wird der Bedarf immer größer. Am stärksten drückt der Schuh den Senioren mit niedrigen monatlichen Alterseinkünften. Die Wüstenrot Immobilien GmbH (WI), eine Tochter der Wüstenrot & Württembergische-Gruppe, hat zusammen mit ihrem Bildungsträger, dem Europäischen Bildungsträger der Wohnungs- und Immobilienwirtschaft (EBZ), Chancen und Risiken eines Immobilienverkaufs mit Wohnrecht modellhaft am Beispiel einer Rentnerin mit mittleren Alterseinkünften untersucht.

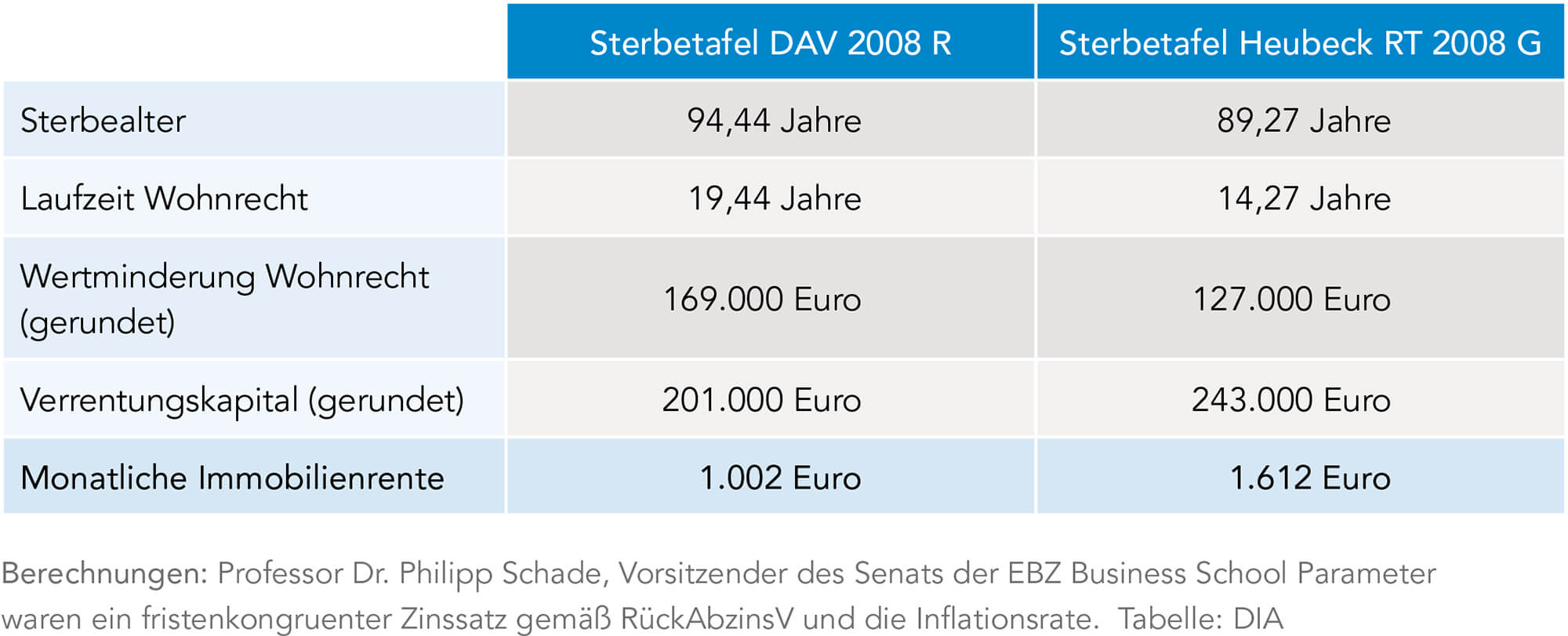

Grundlage für die Berechnung waren folgende Annahmen: Bei der Immobilienbesitzerin handelt es sich um eine alleinstehende Rentnerin im Alter von 75 Jahren (Jahrgang 1942). Ihre Alterseinkünfte liegen bei 1.100 Euro pro Monat. Sie besitzt ein Einfamilienhaus mit 120 Quadratmetern Wohnfläche, Baujahr 1972, das sich im Speckgürtel eines Ballungsgebietes befindet. Der Marktwert des Hauses liegt bei 370.000 Euro (gemindert um 30.000 Euro Reparaturstau).

Das Wohnrecht soll mit Blick auf das geringe monatliche Haushaltsbudget über die gesamte Dauer mietfrei sein. Der Käufer übernimmt die Instandhaltungsverpflichtung und die Zahlung der jährlichen Grundsteuern. Steuerliche Aspekte wurden nicht berücksichtigt. Zur Ermittlung des Sterbealters bzw. der Laufzeit des Wohnrechts wurde auf zwei Sterbetafeln zurückgegriffen:

Auf den ersten Blick ist das Rentenergebnis aus Sicht der Rentnerin in beiden Fällen ein Segen. Das Haushaltsbudget von 1.100 Euro im Monat könnte kräftig aufgestockt werden. Jedoch müsste die alte Dame gründlich prüfen, ob ihr Vertragspartner auch über die nötige Bonität verfügt. Für den Käufer hingegen würde das Ergebnis bedeuten, dass er auf Mieteinnahmen verzichten und rund 2.000 Euro jährlich für Instandhaltungen und Grundsteuern zuschießen müsste. Hinzu käme dann noch ein Zinsverlust.

Auf den ersten Blick ist das Rentenergebnis aus Sicht der Rentnerin in beiden Fällen ein Segen. Das Haushaltsbudget von 1.100 Euro im Monat könnte kräftig aufgestockt werden. Jedoch müsste die alte Dame gründlich prüfen, ob ihr Vertragspartner auch über die nötige Bonität verfügt. Für den Käufer hingegen würde das Ergebnis bedeuten, dass er auf Mieteinnahmen verzichten und rund 2.000 Euro jährlich für Instandhaltungen und Grundsteuern zuschießen müsste. Hinzu käme dann noch ein Zinsverlust.

Hohe Schwankungsbreiten bei der Bewertung

Würde aber eine ortsübliche Marktmiete vereinbart, sieht es für den Kapitalanleger deutlich besser aus. In Ludwigsburg zum Beispiel beträgt die monatliche Kaltmiete gemäß Mietspiegel 850 Euro. Das wäre eine Brutto-Rendite von rund fünf Prozent, bezogen auf das Verrentungskapital von 201.000 Euro. Für die Rentnerin wäre dies ein schlechtes Geschäft, denn ihr Vorteil von 1.002 Euro aus der monatlichen Immobilienrente würde bei Vereinbarung der genannten Miete auf karge 152 Euro im Monat durch die Kompensation mit der Miete schrumpfen.

Das Beispiel zeigt, wie die von zwei Sterbetafeln abgeleiteten Laufzeiten des Wohnrechts die Höhe des Verrentungskapitals und der Immobilienrente beeinflussen. Je kürzer die Laufzeit, desto höher fällt das Verrentungskapital aus und umgekehrt. Die Vertragsparteien sind aber nicht an die Daten der Sterbetafeln gebunden. Sie könnten auch abweichende Laufzeiten für das Wohnrecht frei vereinbaren.

Kalkulation birgt einige Risiken

Ein erhebliches Kalkulationsrisiko ist die Marktentwicklung. Das Einfamilienhaus des Beispiels ist heute 45 Jahre und beim planmäßigen Ablauf des Wohnrechts 65 Jahre alt. Damit wäre es fast am Ende seiner technischen Nutzungsdauer, wenn man eine Gesamtnutzungsdauer von 70 Jahren zugrunde legt. Hinzu kommt, dass der heutige Preis wegen des Grundstückswertes und der Angebotsknappheit am örtlichen Markt so hoch ist, aber nicht wegen des Substanzwertes. Ob das in 20 Jahren immer noch so sein wird, ist ungewiss. Im schlechtesten Fall bleibt nur der Wert des Grundstücks. Ein weiteres Risiko sind die Kapitalmarktzinsen. Steigen diese, steigt auch der Zinsverlust des Käufers.

Die Risiken aus Sicht eines Käufers lassen sich deshalb wie folgt zusammenfassen:

- Langlebigkeitsrisiko

- Kapitalmarktentwicklung

- Marktentwicklung

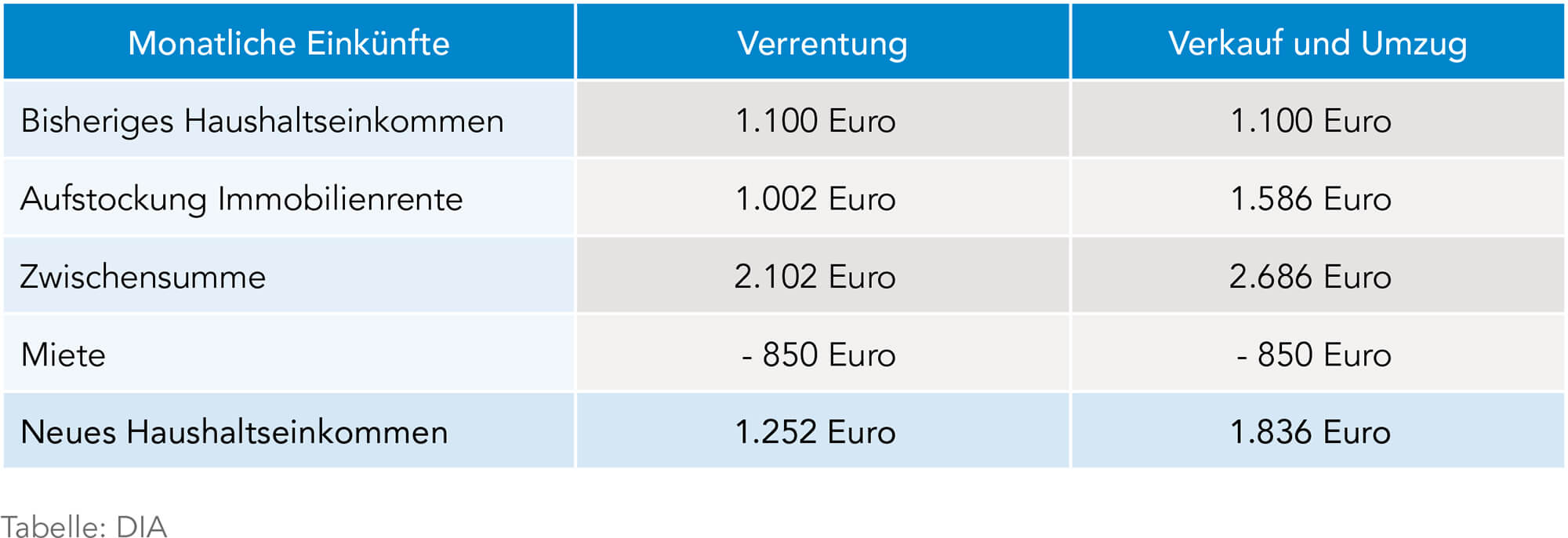

Eine Alternative für die alte Dame wäre der Verkauf. Würde das Haus zum Preis von 370.000 Euro veräußert und der Erlös auf die Laufzeit von 19,44 Jahre verteilt, dann erhöht sich das monatliche Haushaltseinkommen ohne Zins und Zinseszinseffekt um 1.586 Euro. Allerdings müsste die Rentnerin dann in eine kleinere Wohnung umziehen und einen Teil des Erlöses für die Miete aufwenden. Wie jedoch der nachstehende Vergleich zeigt, hätte ein Verkauf gegenüber dem Verrentungsmodell deutliche monetäre Vorteile.

Selbstverständlich gibt es viele andere Fallkonstellationen und Gestaltungsmöglichkeiten, die zu Vereinbarungen führen können. Auch Finanzprodukte, wie die Umkehrhypothek oder die Seniorenhypothek, sind eine weitere Möglichkeit. Aufgrund der hohen Risikoabschläge haben sich diese Produkte jedoch in Deutschland bisher nicht durchgesetzt.

Selbstverständlich gibt es viele andere Fallkonstellationen und Gestaltungsmöglichkeiten, die zu Vereinbarungen führen können. Auch Finanzprodukte, wie die Umkehrhypothek oder die Seniorenhypothek, sind eine weitere Möglichkeit. Aufgrund der hohen Risikoabschläge haben sich diese Produkte jedoch in Deutschland bisher nicht durchgesetzt.

Lösungen für einkommensschwächere Senioren

Unbestreitbar ist jedoch, dass die Alterseinkünfte bei alten Immobilieneigentümern häufig ein großes Problem darstellen. So hat das Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) ermittelt, dass von den 17,2 Millionen Immobilieneigentümern knapp sechs Millionen auf Senioren über 65 Jahre entfallen. Davon liegen 60 Prozent bei den Einkommen unter dem Bundesdurchschnitt von 1.665 Euro pro Monat. Lösungsbedarf ist also vor allem bei den einkommensschwächeren Senioren vorhanden. Er wird zudem noch deutlich ansteigen.

Kommt es nicht zu besseren Marktbedingungen für Immobilienverrentungsmodelle, muss damit gerechnet werden, dass wegen der finanziellen Enge der Eigentümer keine (energetischen) Modernisierungen durchgeführt werden. Darunter leiden längerfristig die Immobilienwerte, das Klimaziel und der Wohnungsmarkt, weil sich vor allem junge Familien mit Kindern keine Neubau-Einfamilienhäuser leisten können und die Immobilien der Senioren nicht auf den Markt kommen.

Was sollte getan werden?

Zunächst sollten Rahmenbedingungen und Anreize für Verrentungsmodelle und Verkauf an förderwürdige Zielgruppen durch Senioren geschaffen werden. Das könnte neben Vorgaben für die Kalkulation von Finanzprodukten, zum Beispiel durch das Abfedern des Langlebigkeitsrisikos mit Bürgschaften, durch Verzicht auf die Grunderwerbssteuer, durch spezielle Zuschüsse für Familien mit Kindern und für Gebäudemodernisierungen, durch Umzugsprämien für Senioren und durch Wohnungstauschbörsen geschehen. Es lohnt sich, darüber intensiv nachzudenken, denn im Ergebnis gibt es nur Gewinner: die Senioren, förderwürdige Familien mit Kindern, wieder besser durchmischte Wohnquartiere, die Infrastruktur, das Gebäude, die Umwelt bei Klimaschutz und Flächenverbrauch und auch die Wohnkosten.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Wenn die Immobilie im Alter zur Last wird

Wohneigentum hat für die Deutschen einen hohen Stellenwert: 51 Prozent der Bevölkerung sind Wohneigentümer. Der Anteil älterer Menschen über 65 Jahre liegt mit 58 Prozent sogar noch darüber. Die Immobilie ist für viele der wichtigste Teil ihrer Altersvorsorge. Gekauft und finanziert wird im aktiven Berufsleben, um später im Alter schulden- und mietfrei wohnen und den […]

Artikel lesen

Damit das Eigenheim keine Last wird

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird? Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine […]

Artikel lesen

Immer öfter werden auch Immobilien vererbt

Immobilien werden in künftigen Erbschaften eine zunehmende Rolle spielen. Zu dieser Feststellung gelangte die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) „Erben in Deutschland 2015 – 2024: Volumen, Verteilung und Verwendung“, die kürzlich in Berlin vorgestellt wurde. Im Zeitraum von 2001 bis 2010 enthielten 36 Prozent aller Erbfälle eine Immobilie. Von 2015 bis 2024 […]

Artikel lesen

Immobilien: Schere geht auseinander

Der demografische Wandel wirkt sich auch auf den Markt für Immobilien aus. Für Städte und Regionen mit zunehmender Bevölkerungszahl erwarten die amtlichen Gutachterausschüsse in Deutschland auch in Zukunft weiter steigende Preise bei Wohnimmobilien. Hier teils stürmisch wachsende Großstädte, dort ländliche Räume mit Bevölkerungsschwund. Beim Bauen und Wohnen wird der demografische Wandel aufgrund von Angebot, Nachfrage und […]

Artikel lesen