Die Crux mit den Kosten

Trotz der Intransparenz gelangen inzwischen viele Sparer zumindest intuitiv zur Auffassung, dass sie wegen der Kosten nicht unbeträchtliche Renditeeinbußen hinnehmen müssen, auch wegen der seit einiger Zeit anhaltend negativen Berichterstattung über die Riester-Rente und andere Altersvorsorgeprodukte. Die Folge: Davon sind auch kostengünstige Versicherer betroffen, da sie auf Grund mangelnder Transparenz keinen Vorteil aus ihren niedrigen Kostensätzen ziehen können.

Ruf nach dem Gesetzgeber

Diese Gemengelage führte mittlerweile im Gesamtverband der deutschen Versicherungswirtschaft (GDV) zu einem internen Diskussionsprozess. Wenn es schon am Mut einzelner Gesellschaften mangelt, die Bremse bei den Provisionen zu ziehen, so könnte doch der Gesetzgeber einspringen und unter der Flagge des Verbraucherschutzes eine Grenze ziehen. Die Süddeutsche Zeitung machte im August ein Schreiben des GDV publik, in dem der Verband die Diskussion über eine Höchstgrenze für Vermittlerprovisionen bei Lebens- und Rentenversicherungen anstößt. Nach der Bundestagswahl, so die Intention, sollte von der neuen Bundesregierung eine entsprechende gesetzliche Neuregelung gefordert werden.

In der Position des Getriebenen

Als daraufhin ein Sturm der Erregung durch die Reihen des Finanzvertriebs fegte, bezog die Versicherungsbranche die Position eines Getriebenen. Die Kosten für Altersvorsorgeprodukte stünden mehr denn je im Fokus der Politiker, Kunden und Verbraucherschützer, erklärte GDV-Präsident Alexander Erdland in einem Interview mit dem Branchenportal „Versicherungswirtschaft Heute“. Das Thema „Provisionen“ stehe längst auf der Tagesordnung. Ein Branchenverband, der sich darauf nicht vorbereite, habe seine Aufgabe verfehlt. Erdland spielt damit auch auf die vom Bundesfinanzministerium in Auftrag gegebene Studie zur Kostenbegrenzung bei Riester-Produkten an.

Die Angst, Neugeschäft zu verlieren

Die Abläufe ähneln dem Szenario, das sich vor noch nicht allzu langer Zeit in der privaten Krankenversicherung abspielte. Als die öffentlichen Klagen über Provisionsexzesse unüberhörbar laut geworden waren, rief der PKV-Verband auch nach dem Gesetzgeber, weil man aus wettbewerbsrechtlichen Gründen das Problem selbst nicht lösen könne. Aber warum eigentlich schafft die Branche es nicht aus eigener Kraft? Alternative Vergütungsformen sind in der Lebensversicherung seit langem bekannt. Bereits in den frühen 90er Jahren wurde mehr oder weniger heftig über ungezillmerte Tarife diskutiert, bei denen die Provisionen ratierlich über die Laufzeit fließen. Wenn dieses Modell noch mit einer angemessenen Höhe der Gesamtprovision kombiniert würde, käme ein faires Konzept für den Sparer heraus. Aus Angst aber, im Neugeschäft vom Vertrieb gemieden zur werden, packt so gut wie kein Marktteilnehmer eine solche Vergütungsform an.

Großvertriebe besonders betroffen

Die Bedenken sind auch nicht ganz ungerechtfertigt: Von einer Begrenzung der Provisionen wären vor allem die Großvertriebe betroffen, die zur Finanzierung ihres Apparates mit mehrstufigen Strukturen die heute gezahlten Provisionen von bis zu sechs oder sieben Prozent benötigen. In der Diskussion ist derzeit eine Beschränkung auf vier Prozent. Gerade die Großvertriebe würden daher die Vorstöße einzelner Anbieter mit Missachtung im Neugeschäft strafen. Kommt eine gesetzliche Regelung, bleibt ihnen hingegen nichts anderes übrig, als sich zu fügen und gegebenenfalls die eigene Effizienz zu verbessern.

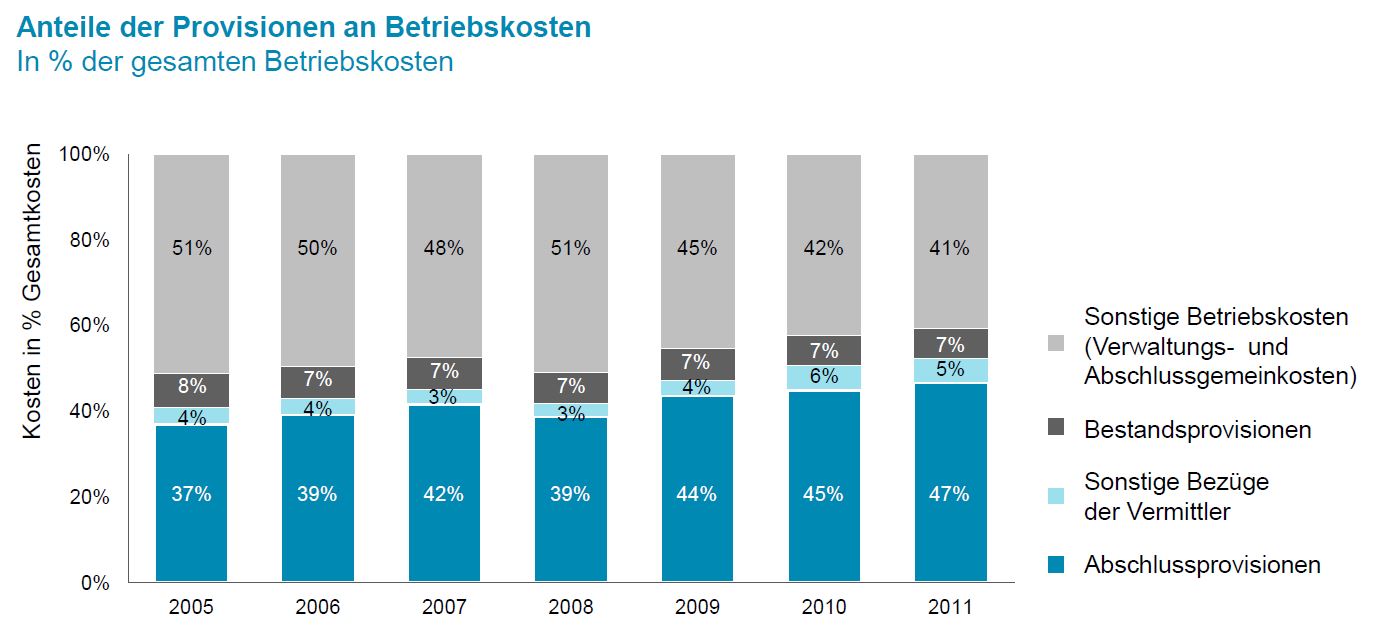

Gemessen an den gesamten Betriebskosten machen die Provisionen mit rund 60 Prozent den größen Anteil aus:

Quelle: KIVI, Analyse Oliver Wyman

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Fressen die Kosten die Riester-Zulagen auf?

Fundierte Zahlen brachte ein Forscherteam des Munich Center for the Economics of Aging (MEA) in die Diskussion um die Kosten von Riester-Verträgen ein. Seit längerem schon steht der Vorwurf im Raum, dass die Kosten die staatlichen Zulagen auffressen und die dem Sparer zugedachte Förderung geradewegs in die Kassen der Versicherungsgesellschaften fließt. Martin Gasche, Tabea Bucher-Koenen, […]

Artikel lesen

Effektivkosten sind ohne Standard unbrauchbar

Der Ausweis der Effektivkosten, zu dem die Anbieter privater Rentenversicherungen seit 1. Januar 2015 gesetzlich verpflichtet sind, hilft bislang nicht, kostengünstige Angebote zu finden. Die Transparenz von Rentenversicherungen hat sich im zurückliegenden Jahr sogar noch verschlechtert, weil Versicherer Effektivkosten geändert haben, ohne dass dies für die Kunden nachvollziehbar ist. Dieses enttäuschende Fazit ergibt sich aus […]

Artikel lesen Der LV-Markt ist in Bewegung gekommen

Zum 1. Januar 2015 haben die Versicherungsunternehmen das Lebensversicherungs-Reformgesetz umgesetzt. Einige Ziele des Gesetzgebers wurden erreicht. Die einmaligen Abschlusskosten sind gesunken, die Rückkaufswerte entwickeln sich besser. Die Effektivkosten verringerten sich nur leicht. Kunden haben auch heute keine Chance, das beste und günstigste Produkt in der Vielfalt der Tarife zu finden. Das sind die wesentlichen Ergebnisse […]

Artikel lesen Kostensenkungen bremsten Rückgang

Die garantierten Ablaufleistungen bei klassischen Privatrenten in der dritten Vorsorgeschicht sanken 2015 gegenüber dem Vorjahr im Durchschnitt um 7,3 Prozent. Bei klassischen Riesterrenten fiel der Rückgang mit durchschnittlich 6,7 Prozent etwas geringer aus. Das ergab die Studie „Mehr Transparenz, weniger Kosten? Was hat das Lebensversicherungs-Reformgesetz gebracht?“, die im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) […]

Artikel lesen