Aus der Bahn geraten – gelten die alten Korrelationen noch?

Früher gab es ein paar Weisheiten über das Verhalten der einzelnen Assetklassen. Verlor die eine, gewann die andere.

Vermögensverwalter haben das ausgenutzt, um das Verlustpotenzial im Wege der Diversifikation zu begrenzen. In den letzten großen Finanzkrisen schienen einige dieser Zusammenhänge plötzlich außer Kraft. Worauf können sich Anleger heute eigentlich noch verlassen?

Tatsächlich war in den zurückliegenden Jahren einiges zu beobachten, was eine Überarbeitung der Diversifikationsaspekte bei der Vermögensanlage nötig machen könnte. In den letzten Jahrzehnten kam der Diversifikation bei der Zusammenstellung von risikooptimierten Wertpapierportfolien große Bedeutung zu. In diesem Zusammenhang fällt zumeist das Wort „Korrelation“ oder „Korrelationskoeffizient“.

Tatsächlich war in den zurückliegenden Jahren einiges zu beobachten, was eine Überarbeitung der Diversifikationsaspekte bei der Vermögensanlage nötig machen könnte. In den letzten Jahrzehnten kam der Diversifikation bei der Zusammenstellung von risikooptimierten Wertpapierportfolien große Bedeutung zu. In diesem Zusammenhang fällt zumeist das Wort „Korrelation“ oder „Korrelationskoeffizient“.

Die Korrelation beschreibt in der Kapitalanlagetheorie den Zusammenhang der Wertentwicklung zweier Assets zueinander. Dazu werden Vergangenheitsdaten beider Anlagen verwendet. Eine Korrelation lässt sich sowohl von Aktien untereinander als auch von beliebigen Anlageklassen, wie beispielsweise Aktien, Anleihen, Währungen, Immobilien oder Rohstoffen, zueinander bestimmen.

Einzelne Verlierer fallen weniger ins Gewicht

Der Korrelationskoeffizient drückt hierbei die Höhe der Korrelation als Zahl zwischen +1 und -1 aus. Bei einem positiven Korrelationskoeffizienten von +1 spricht man von perfekt korrelierten und damit exakt gleichlaufenden Assets oder Assetklassen (Aktie X steigt genauso wie Aktie Y), während -1 auf gänzlich gegenläufige Entwicklungen hinweist (Rohstoff X steigt, während die Währung Y parallel in gleichem Ausmaß fällt). Ein Korrelationskoeffizient von null zeigt vollkommen unkorrelierte Assets oder Assetklassen an (Aktien steigen, während beispielsweise Immobilien unverändert notieren).

Aus Sicht des Gesamtrisikos ist es für einen Anleger langfristig gut, wenn die Assets in seinem Portfolio möglichst gering miteinander korrelieren. Der Grund dafür: eine unerwartet negative Entwicklung einer Assetklasse beeinflusst die Performance bzw. den Wert des Gesamtportfolios dann nur gering. Für diesen wissenschaftlichen Nachweis erhielt der US-amerikanische Wirtschaftswissenschaftler Harry M. Markowitz 1990 den Nobelpreis für Wirtschaftswissenschaften. Beim Markowitz-Ansatz stellt die normalverteilte Rendite den mit Abstand wichtigsten Schätzparameter zur Berechnung dar. Schätzwerte haben aber leider die Angewohnheit, teilweise stark von der Realität abzuweichen.

Risiko wurde deutlich unterschätzt

Die Erfahrungen an den Finanz- und Kapitalmärkten in der jüngeren Vergangenheit rücken vor allem das Risiko wieder verstärkt in den Fokus. Die Finanzkrise 2008 machte deutlich, dass Marktteilnehmer dazu neigten, das Risiko in den klassischen Modellen der Portfoliotheorie deutlich zu unterschätzen, während die klassischen Risikoparameter, wie Volatilität und Korrelation, zur Folge hatten, dass der Diversifikationseffekt gleichzeitig überschätzt wurde. Das ist doppelt schlimm, da die Diversifikation vor allem in schlechten Marktphasen das Portfolio schützen soll. Man spricht vom „Correlation Break“.

Irritierender Gleichlauf von Aktien und Anleihen

Die Folge waren empfindliche Verluste. Sie entstanden vor allem dadurch, dass die Korrelationen der einzelnen Assets, wie beispielsweise Rohstoffe und Aktien, aufgrund extremer globaler Marktgeschehnisse auch länderübergreifend erheblich anstiegen und tendenziell gleichliefen. Geht es der amerikanischen Konjunktur schlecht, dann leiden auch Europa und Asien aufgrund der heutzutage global ausgerichteten Wirtschaften mit. Die Aktien der Länder sind in diesem Fall positiv korreliert, was zu gemeinschaftlich negativ gerichteten Kursverläufen führt. Aber auch die Streuung über die Assetklassen Aktien und Unternehmensanleihen zeigten in der Korrektur ab Sommer 2015 einen irritierenden Gleichlauf, den Anleger aus der Vergangenheit so nicht kannten. Trotz eines anhaltend niedrigen Zinsniveaus.

Portfolio auf mehr als zwei Anlageklassen aufteilen

Zusammenfassend kann die Empfehlung für zukünftige Krisen, die sicherlich in absehbarer Zeit auf der Agenda stehen, so sind vor allem Aktien nach sieben Jahren Bullenmarkt nicht mehr günstig, ganz zu schweigen von europäischen Staatsanleihen, nur lauten: ein Portfolio über weit mehr als zwei Assetklassen aufteilen sowie auch innerhalb der jeweiligen Assetklassen breit streuen.

Neben den klassischen Anlageklassen Aktien und Anleihen sollten Rohstoffe und Immobilienanlagen sowie eine flexible Liquiditätsposition das Portfolio bilden und die erwartete Schwankungsbreite je nach Verteilung erträglich halten. Zahlreiche Studien haben nachgewiesen, dass die strategische Asset-Gewichtung langfristig deutlich über 80 Prozent zum Erfolg eines Portfolios beiträgt. Markttiming spielt hingegen nur eine untergeordnete Rolle.

Ab und zu schreiben Experten für das Deutsche Institut für Altersvorsorge (DIA), die nicht zum Kernteam gehören. Aber was bedeutet das schon. Gäste empfängt man immer am wärmsten.

Wie Jan-Patrick Weuthen. Er ist Portfoliomanager bei der B&K Vermögen GmbH aus Köln.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

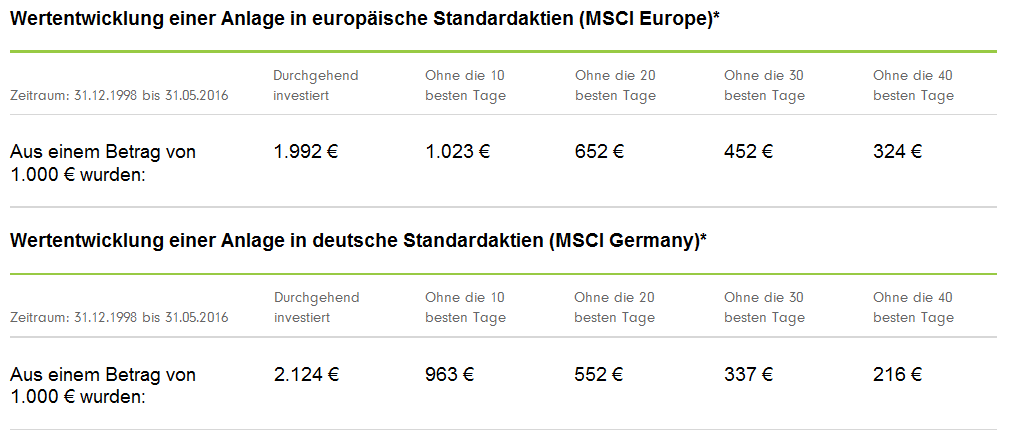

Aktienanlage: Wenige Börsentage entscheiden

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Aktienanleger kommen meist zu spät

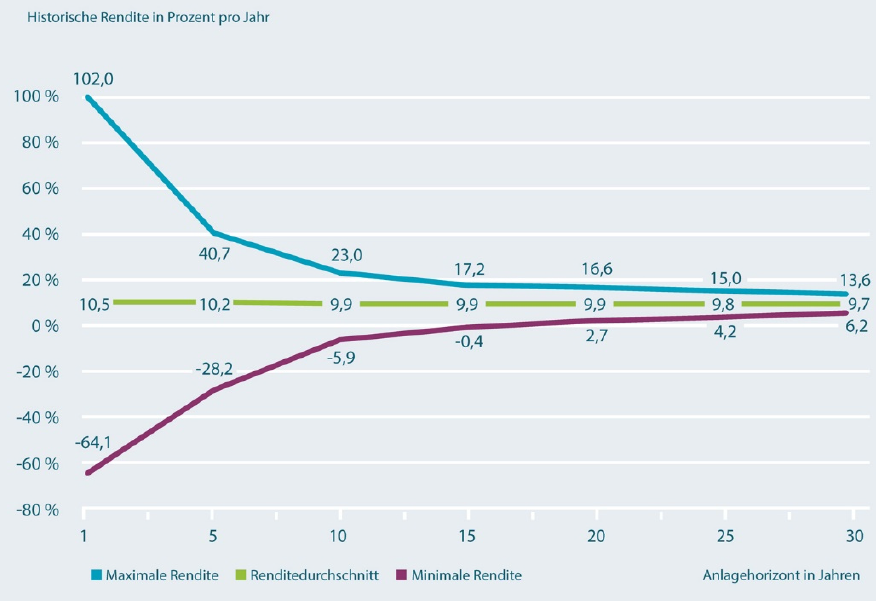

Viele Aktienanleger, die sich nur auf ihr Gefühl verlassen, liegen im Rückblick mit ihren Investitionen daneben. Statt Bauchentscheidungen braucht es daher klare Regeln, damit Vorsorge mit Aktien auch wirklich zum Erfolg führt. Aktien eignen sich zur langfristig angelegten Altersvorsorge. Daran gibt es keinen Zweifel. Aber nur vergleichsweise wenig Vorsorgesparer nutzen Aktienanlagen. Viele lassen sich dabei […]

Artikel lesen

Eignen sich Aktien zur Altersvorsorge?

Aktien – so die landläufige Meinung – sind riskant und nur etwas für Spekulanten. Daher machen in Deutschland viele Sparer einen großen Bogen um die Dividendenpapiere. Doch sie unterliegen damit nicht nur einem Irrtum, sondern verschenken zugleich Ertrag. Da Altersvorsorge sehr langfristig abläuft, eignen sich Aktien gerade dafür. Aktienanlagen können heftig schwanken. In den zurückliegenden […]

Artikel lesen