Ein aktualisierter Forschungsbericht des zuständigen Ministeriums bringt neue Daten in eine schon länger anhaltende Debatte um die Einführung einer Altersvorsorgepflicht für Selbstständige.

Das Bundesministerium für Arbeit und Soziales (BMAS) hatte das Institute of Labor Economics (IZA) beauftragt, die Entwicklung der Selbstständigkeit in Deutschland zu untersuchen.

Zweites großes Rentenprojekt dieser Legislatur

Neben der Grundrente verfolgt das BMAS derzeit auch das Ziel, eine Altersvorsorgepflicht für nicht anderweitig obligatorisch abgesicherte Selbstständige durchzusetzen. Ausgenommen wären beispielsweise Selbstständige, die in berufsständische Versorgungswerke einzahlen. Das entsprechende Gesetz soll nach diesen Plänen möglichst noch bis zum Jahresende oder spätestens im Jahr 2021 in Kraft treten. Laut der vorliegenden Studie wären von einer derartigen Altersvorsorgepflicht etwa drei Millionen Selbstständige betroffen. Die Ergebnisse der Studie könnten in den geplanten BMAS-Gesetzentwurf einfließen. Derzeit orientiert der Entwurf auf eine Wahlmöglichkeit zwischen Einzahlung in die gesetzliche Rentenversicherung oder in eine insolvenz- und pfändungssichere Lösung im Rahmen einer privaten Altersvorsorge, die jedoch ausschließlich auf eine spätere Rente abzielt.

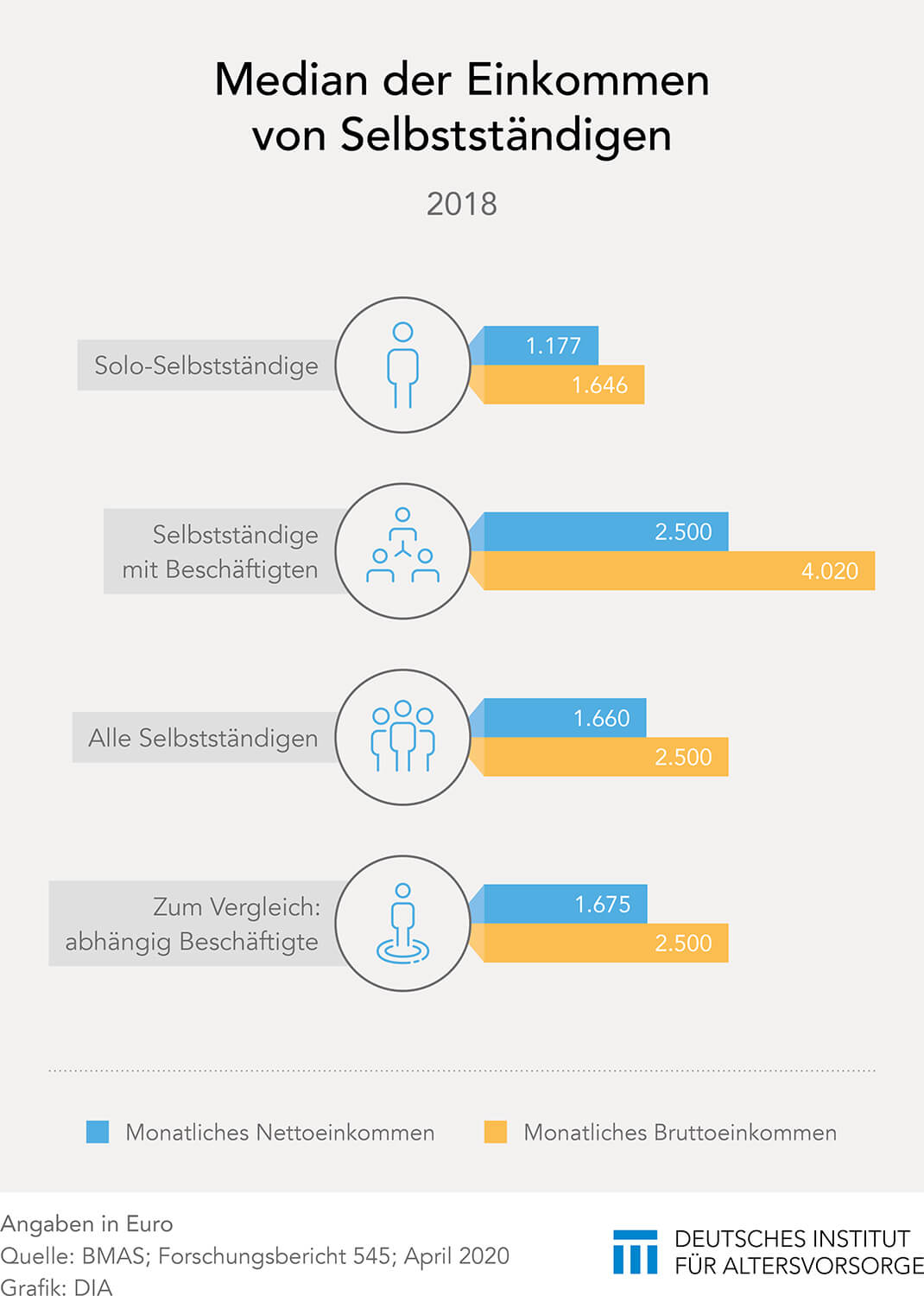

Enorme Spreizung der Einkommen

Eine solche Absicherung birgt jedoch einige Klippen. Die Einkommen aus selbstständiger Erwerbstätigkeit können stark schwanken.

Allerdings gibt es in der Gruppe der Selbstständigen eine enorme Einkommensspreizung. So stehen beispielsweise selbstständig ausgeübte Berufe als Hebamme, Friseurin oder kreativ Tätige auf der untersten Einkommensstufe. Dem gegenüber erzielen Ärzte, Geschäftsführer beziehungsweise Unternehmensberater aus ihrer selbstständigen Tätigkeit Einkommen auf der obersten Stufe.

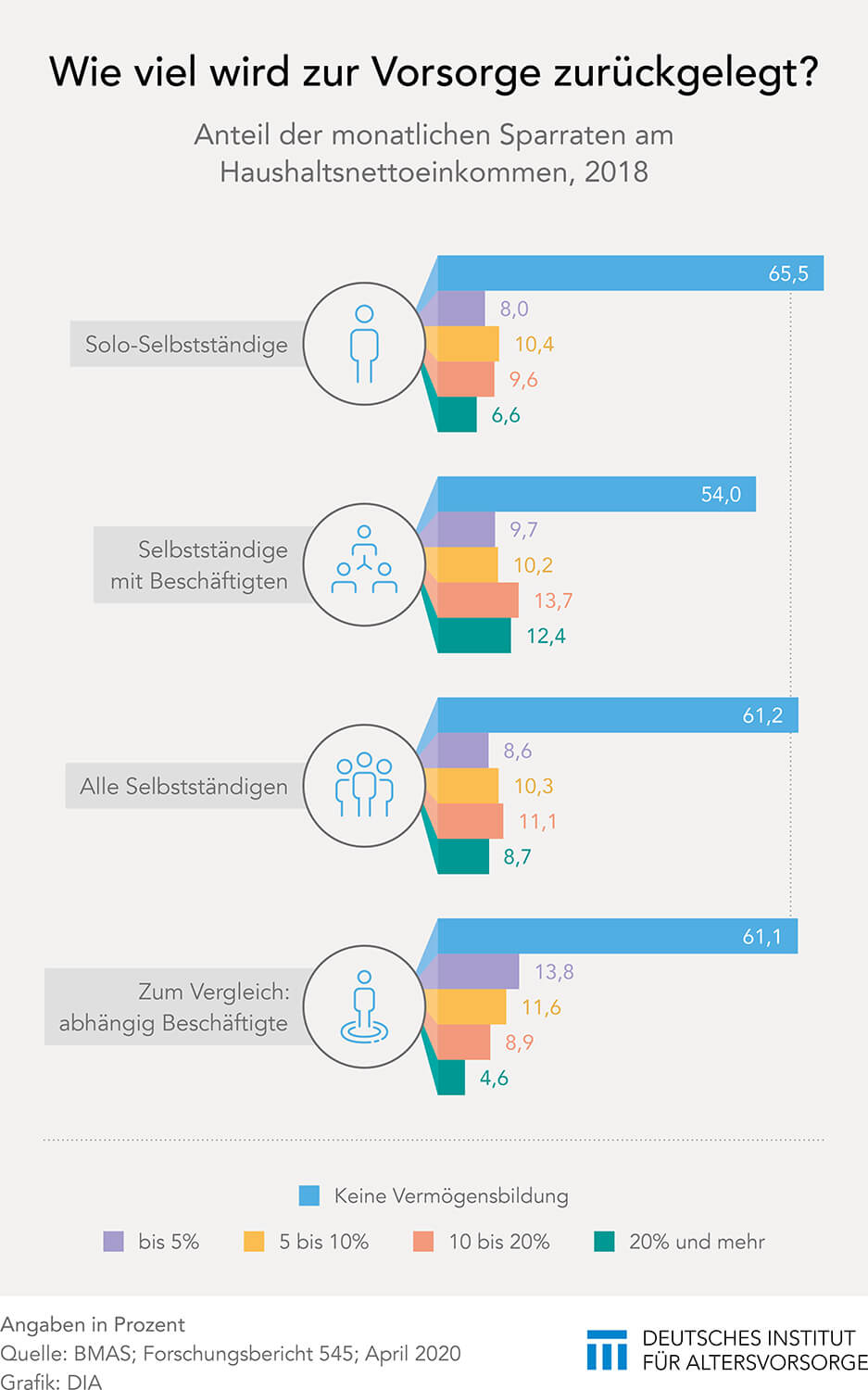

Zwei Drittel der Solo-Selbstständigen ohne Vermögensbildung

Im Regelfall dient das Erwerbsleben auch zur Vermögensbildung für den Ruhestand.

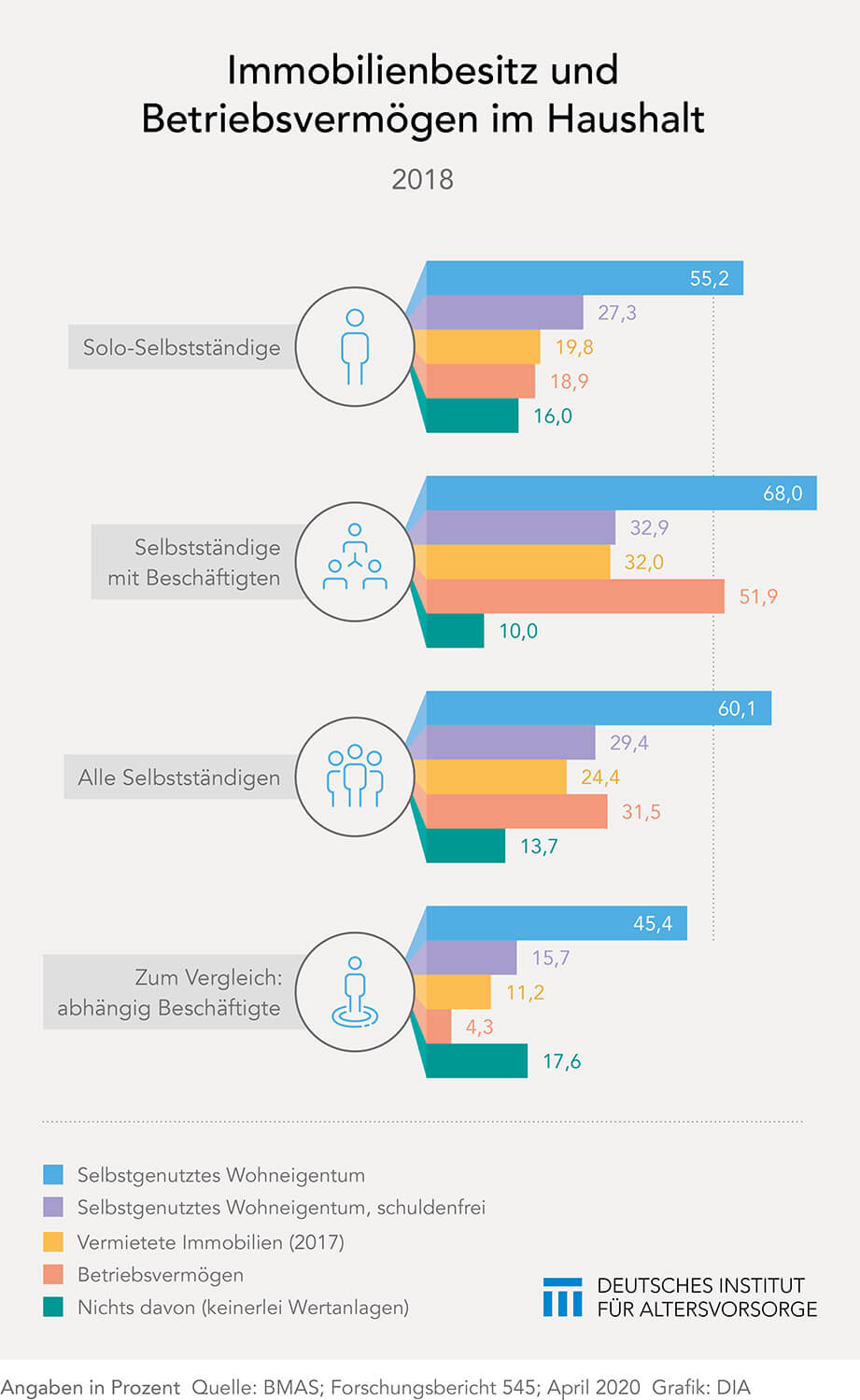

Bei Solo-Selbstständigen beträgt dieser Anteil lediglich 6,6 Prozent. Zudem verfügen 16 Prozent aller Solo-Selbstständigen über keinerlei Wertanlagen oder Betriebsvermögen. Bei den Selbstständigen mit Beschäftigten hingegen kommt das nur bei jedem Zehnten vor. Vor allem beim Betriebsvermögen rangieren sie erwartungsgemäß weit vorn. Gut jeder Zweite (51,9 Prozent) verfügt darüber, bei Solo-Selbstständigen hingegen noch nicht einmal jeder Fünfte (18,9 Prozent).

Häufig mit Immobilienbesitz

Neben dem Betriebsvermögen stellt der Immobilienbesitz eine wesentliche Vermögenskomponente da.

Was eine Altersvorsorgepflicht bedeutet

Einerseits verfügen Selbstständige meist über mehr berufliche Unabhängigkeit und schätzen diese auch besonders. Andererseits sind sie aufgrund volatiler Einkommen auch höheren Risiken bei der Vermögensbildung und Altersvorsorge ausgesetzt. Während Selbstständige mit Beschäftigten durchaus über nennenswerte Vermögen verfügen, wird es insbesondere Solo-Selbstständigen schwer fallen, ihren Lebensstandard im Alter durch eine auskömmliche Altersvorsorge rechtzeitig abzusichern. Dennoch bleibt abzuwarten, inwiefern eine Altersvorsorgepflicht zielführend sein kann. Zumal die monetären Möglichkeiten, wie die Studie zeigt, oftmals für eine obligatorische Absicherung des Ruhestands gar nicht ausreichen.