Schwedens Rentensystem klingt ein bisschen nach Sozialismus: es gibt eine Einheitsrente und einen Staatsfonds. Doch auf den zweiten Blick erschließt sich, was eine obligatorische kapitalbasierte Altersvorsorge bringen kann, wenn auch nicht allen Schweden gleich viel.

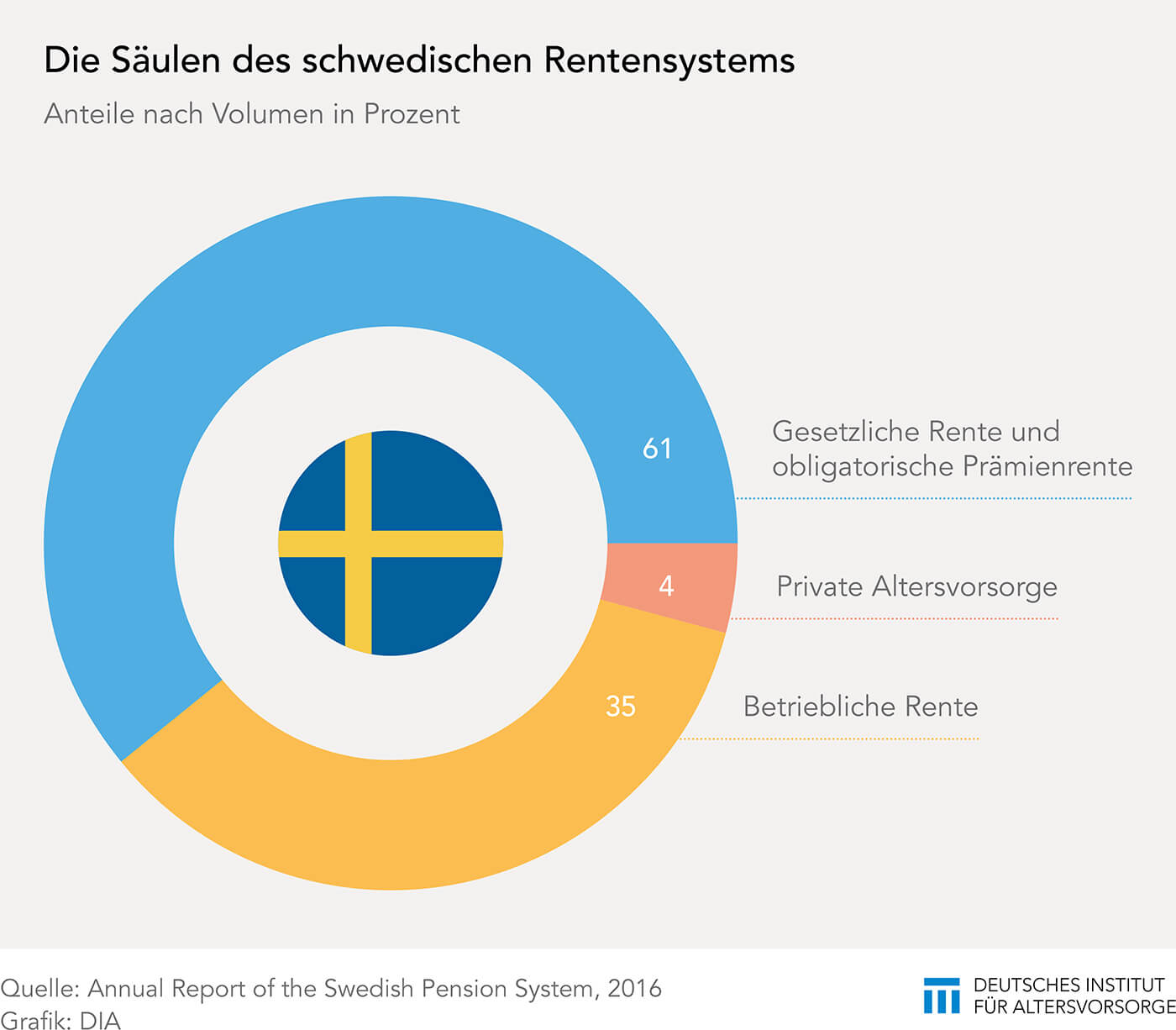

Bereits 1999 hat Schweden durch eine Rentenreform die Weichen für sein staatliches Alterssicherungssystem neu gestellt. Es setzt sich aus drei Teilen zusammen: gesetzlich, betrieblich, privat. Zunächst gibt es eine staatlich garantierte Grundrente, die unter bestimmten Voraussetzungen gewährte „Einheitsrente“.

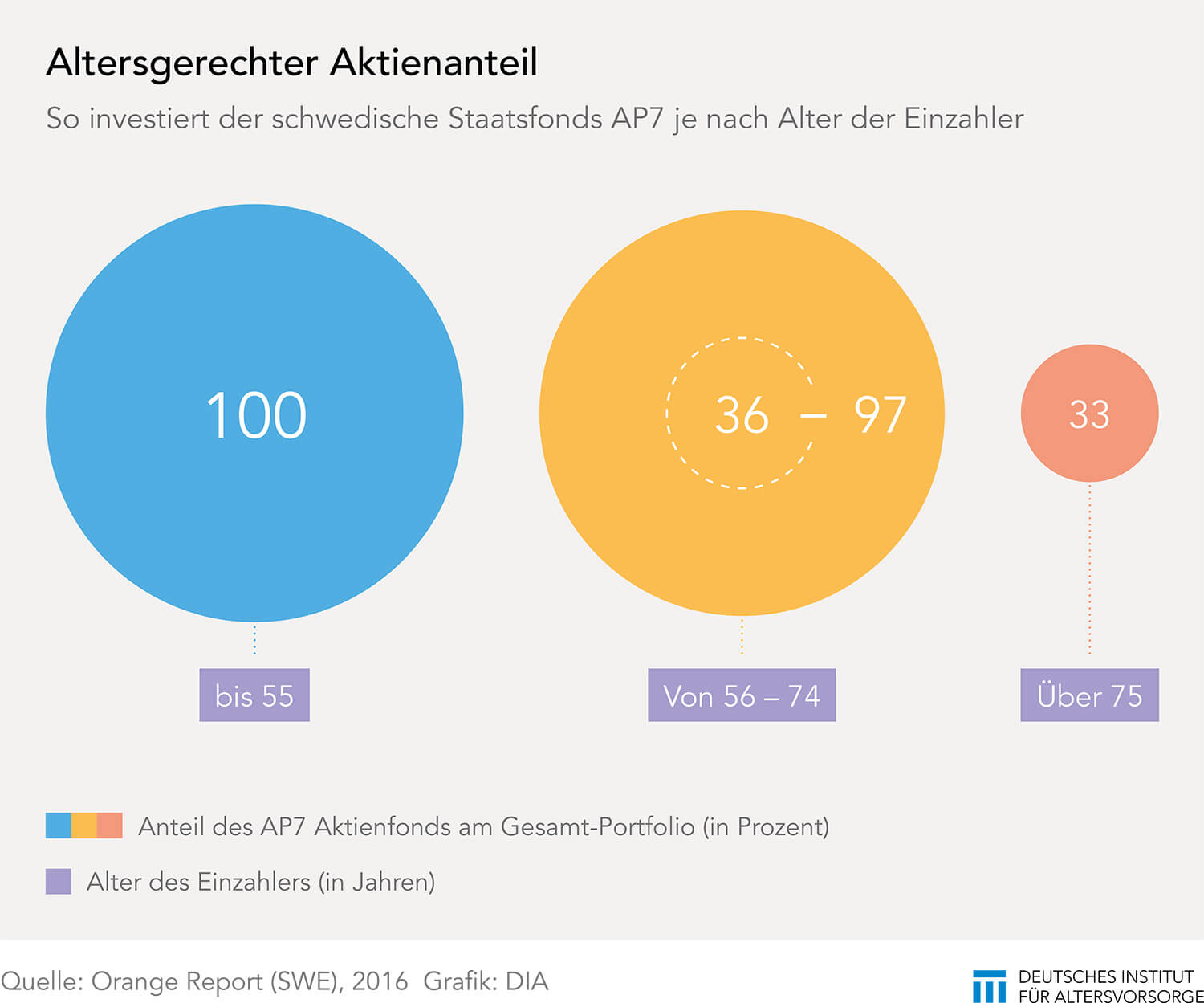

Einer für alle: Der Staatsfonds AP7

Anfangs wählten viele Schweden Investmentfonds von privaten Anbietern. Doch nach und nach entschieden sich immer mehr Beschäftigte für den Staatsfonds AP7 Såfa.

Die Philosophie: Weniger bringt mehr

Mittlerweile hat sich der „Sjunde Allmänna Pensionsfonden“ (kurz: AP7) immer stärker als Teil des schwedischen Rentensystems etabliert. Als Non-Profit-Anlageprodukt fallen dort weder Provisionen noch Vertriebskosten an. Dazu kommt eine schlanke Verwaltung. Lediglich knapp 30 Mitarbeiter betreuen ein Anlagevolumen von umgerechnet etwa 44 Milliarden Euro. Lediglich für besondere Expertisen greift die Staatsfondsverwaltung auf externe Finanzdienstleister zurück. Noch entscheidender dürfte sich langfristig der Verzicht auf Garantien auszahlen. Insgesamt kommt so unterm Strich ein satter Kostenvorteil im Vergleich zu anderen Anlageprodukten heraus. Während bei ihnen der Kostensatz durchschnittlich zwei Prozent beträgt, liegen vergleichbare Kosten des Staatsfonds im Aktienfondssegment bei 0,11 Prozent und für Rentenfonds bei nur 0,04 Prozent des Fondsvermögens. Etwaige Überschüsse werden reinvestiert. Das Ergebnis: seit Einführung im Jahr 2000 erzielte der Staatsfonds eine um 120 Prozent höhere Anlagerendite als vergleichbare private Angebote (Stand 31.05.2018).

Renteneintrittsalter in Schweden verschiebt sich

Derzeit liegt das früheste Renteneintrittsalter in Schweden für beide Geschlechter noch bei 61 Jahren. Das Rentenniveau einschließlich möglicher Abschläge hängt davon ab, in welchem Alter sich Beschäftigte zur Ruhe setzen. Aus finanziellen Gründen können sie auch noch bis zum Alter von 67 Jahren arbeiten. Je länger das Erwerbsleben andauert, desto größer fällt später die Rente aus. Im Durchschnitt gehen die Schweden mit 64,5 Jahren (2017) in den Ruhestand.

Doch der demografische Wandel macht auch vor Schweden nicht halt. Deshalb kommt es schrittweise zu einer Erhöhung des Renteneintrittsalters beziehungsweise zu Abschlägen bei einem vorzeitigen Eintritt in den Ruhestand. In Zukunft sollen Schweden erst mit 64 Jahren in Rente gehen können. Die erforderlichen Maßnahmen werden bis 2026 umgesetzt. Auch das späteste Renteneintrittsalter soll dann auf 69 Jahre ansteigen.

Nicht jeder profitiert gleich von der Rente

Im EU-Durchschnitt stehen die Schweden an der Spitze bei den über 65-Jährigen, die noch erwerbstätig sind. Ungefähr jede(r) Siebte (16,4 Prozent) arbeitet noch und baut somit seinen Rentenanspruch aus. Doch nicht alle profitieren gleichermaßen vom schwedischen Rentenmodell. Auch Schweden verzeichnet einen Gender Gap bei den Gehältern und Renten. Frauen erhalten in Schweden durchschnittlich 30 Prozent weniger Rente als Männer (2016). Das führt dazu, dass 80 Prozent der Bezieher der Einheitsrente weiblich sind. Geringverdiener zählen ebenso zu den Benachteiligten. Erstens verringert sich aufgrund niedrigerer Löhne deren Beitrag an die Rentenkasse. Zweitens gilt dies auch für die 2,5-Prozent-Regelung der obligatorischen Zusatzrente, ihr Beitragsvolumen ist schlichtweg niedriger. Das wirkt sich entsprechend auf spätere Rentenzahlungen aus. Diese sind übrigens in der Auszahlungsphase voll steuerpflichtig.

Mehr Überblick mit einem Klick

Seit über zehn Jahren sehen die Schweden auf einem Online-Rentenkonto den aktuellen Stand ihrer Altersvorsorge in allen drei Säulen des schwedischen Rentensystems. Dafür sorgt ein neutrales, unabhängiges und für den Nutzer kostenfreies Webportal. Darin werden die Informationen von ca. 30 Rentenanbietern gebündelt und somit rund 99 Prozent des gesamten schwedischen Rentenkapitals abgedeckt. Derzeit sind beinahe drei Millionen Nutzer freiwillig auf dem Portal MinPension.se registriert. Das entspricht ca. 55 Prozent aller erwerbsfähigen Schweden. Jedes Jahr kommen ungefähr 300.000 Nutzer dazu.

Schwedens Rentensystem ist international top

Im Vergleich der Altersvorsorgesysteme in 30 ausgewählen Ländern liegt Schweden auf dem 6. Platz und behauptet sich bereits seit Jahren im oberen Ranking-Bereich des „Melbourne Mercer Global Pension Index“ (MMGPI). Diese Studie prüft und bewertet weltweit Altersversorgungssysteme hinsichtlich ihrer Angemessenheit, Nachhaltigkeit und Integrität. Dabei wird neben dem gesetzlichen Rentensystem und der betrieblichen Altersversorgung auch die private Altersvorsorge berücksichtigt.

Die Grundzüge und die Attraktivität des schwedischen Rentenmodells finden weltweit Beachtung. Auch in Deutschland ermittelte eine Forschergruppe, welche Vorzüge der schwedischen Prämien-Rente und des Staatsfonds sich adaptieren ließen. Der Forschungsbericht entstand im Auftrag des Bundesministeriums für Arbeit und Soziales.