DIW-Berechnungen zum Erbvolumen sind einseitig

Das Deutsche Institut für Wirtschaftsforschung (DIW) hat errechnet, dass bis 2027 das Erbschaftsvolumen um 28 Prozent höher ausfällt, als bislang in vergleichbaren Prognosen angenommen. Ein Gespräch über die DIW-Studie mit Dr. Reiner Braun von der empirica AG Berlin, der schon mehrfach die Entwicklung des Erbvolumens untersucht hat.

Woher kommt diese überraschende Vermögensvermehrung?

Eine Erbschaftsprognose für ein Jahr ist „einfach“. Man muss nur prognostizieren, welche Personen mutmaßlich sterben werden. Eine Erbschaftsprognose für zehn Jahre muss sich darüber hinaus fragen, wie sich das Vermögen der Erblasser in zwei, drei, … zehn Jahren entwickeln wird. Das DIW hat nun unterstellt, dass die betreffenden Personen weitere Ersparnisse bilden und Wertsteigerungen auf das vorhandene Vermögen verbuchen. Bisherige Studien haben auf eine solche Fortschreibung verzichtet und nur den Wert der aktuell vorhandenen Vermögen berücksichtigt.

Eine Erbschaftsprognose für ein Jahr ist „einfach“. Man muss nur prognostizieren, welche Personen mutmaßlich sterben werden. Eine Erbschaftsprognose für zehn Jahre muss sich darüber hinaus fragen, wie sich das Vermögen der Erblasser in zwei, drei, … zehn Jahren entwickeln wird. Das DIW hat nun unterstellt, dass die betreffenden Personen weitere Ersparnisse bilden und Wertsteigerungen auf das vorhandene Vermögen verbuchen. Bisherige Studien haben auf eine solche Fortschreibung verzichtet und nur den Wert der aktuell vorhandenen Vermögen berücksichtigt.

Die Autoren der Studie gehen von der jährlichen Sparquote der privaten Haushalte aus. Sie lag seit Beginn der 90er Jahre immer bei mehr als neun Prozent. Darauf aufbauend leiten sie abgestuft nach Einkommensgruppen durchschnittliche Sparbeiträge der 70-Jährigen und Älteren ab. Müssen wir für diese Altersgruppe aber nicht andere Bedingungen unterstellen?

Empirisch ist es tatsächlich so, dass im Rentenalter weniger gespart wird. Die Sparquote der 70-Jährigen und Älteren befindet sich erheblich unter dem Durchschnitt. Das liegt vor allem daran, dass in jungen Jahren fürs Alter vorgesorgt wird. Mit Lebensversicherungen und dem Erwerb von Wohneigentum zum Beispiel. Diese Ersparnisse werden im Alter dann verzehrt. Im Übrigen kaufen auch Ältere noch langlebige Konsumgüter, Auto, Möbel, altersgerechter Umbau der Wohnung, so dass auf individueller Ebene häufig sogar negative Sparquoten anzutreffen sind.

Sie haben in mehreren Studien für das Deutsche Institut für Altersvorsorge das künftige Erbschaftsvolumen berechnet. Dabei unterstellen Sie keinen Vermögenszuwachs. Welche Gründe hatten Sie für die andere Herangehensweise?

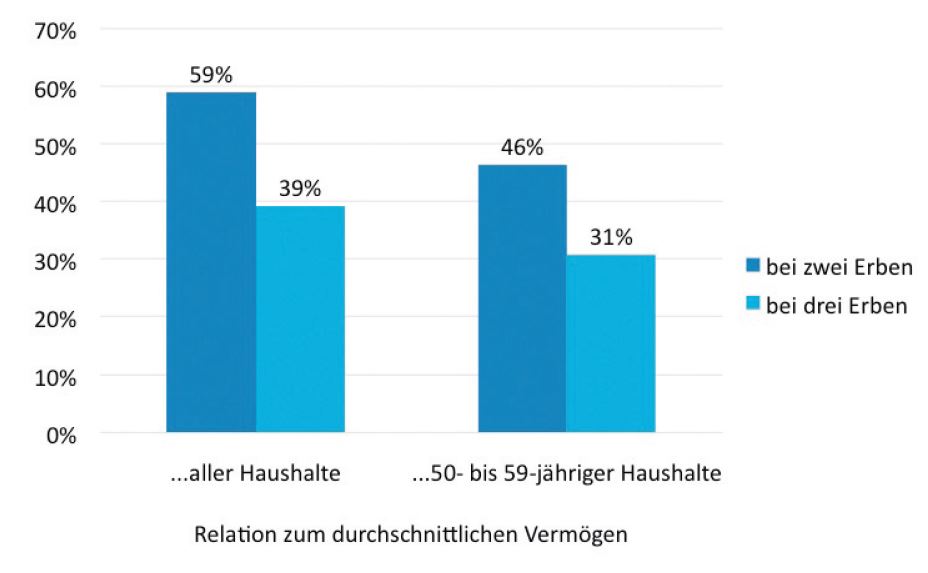

Wir wollten ein möglichst realistisches Bild der Verhältnisse abgeben. Die hohen Milliardenbeträge, die in diesem Zusammenhang immer genannt werden, relativieren sich ja ohnehin, wenn die Höhe einzelner Nachlässe, deren Aufteilung auf mehrere Erben und deren Relation zum eigenen, meist höheren Einkommen betrachtet werden.

Wir halten eine Zurechnung von Wertsteigerungen und künftigen Ersparnissen aber vor allem im Hinblick auf potentielle Pflegekosten – und damit einem Vermögensverzehr – für gefährlich, weil einseitig nur Zuwächse und nicht die potentiellen Abgänge berücksichtigt werden. Darüber hinaus nehmen ältere Menschen auch weiter größere Ausgaben vor, verzehren also ihr Vermögen zum Teil.

„Es ist problematisch, Sparquoten auf eine Sicht von zehn Jahren zu bestimmen.“

Sowohl mögliche Vermögenszuwächse als auch ein möglicher Vermögensverzehr sind zudem von großen Unsicherheiten geprägt. Das Ergebnis – steigende oder fallende Vermögen bis zum Todesfall – hängt daher sehr stark von den mehr oder weniger beliebigen Annahmen ab. Es ist aber sehr problematisch, das Ausmaß von Sparquoten und Renditen auf eine Sicht von zehn Jahren festzulegen. Keiner weiß, wie lange wir noch die aktuelle Niedrigzinsphase erleben oder wie hoch die Inflation in zehn Jahren sein wird. Wir bevorzugen daher eine konservative Herangehensweise und berücksichtigen nur die bereits vorhandenen Vermögen.

In der DIW-Studie wird eine jährliche Wertsteigerung von zwei Prozent angenommen. Zur Begründung dieser Größenordnung wird eine Formel für das gesamte Nettovermögen in Deutschland herangezogen. Danach lässt es sich zu 40 Prozent aus aktivem Sparen, zu 20 Prozent aus Erbschaften und zu 40 Prozent durch Wertveränderungen erklären. Berücksichtigt eine solche Herangehensweise ausreichend die Struktur des Vermögens der 70-Jährigen und Älteren?

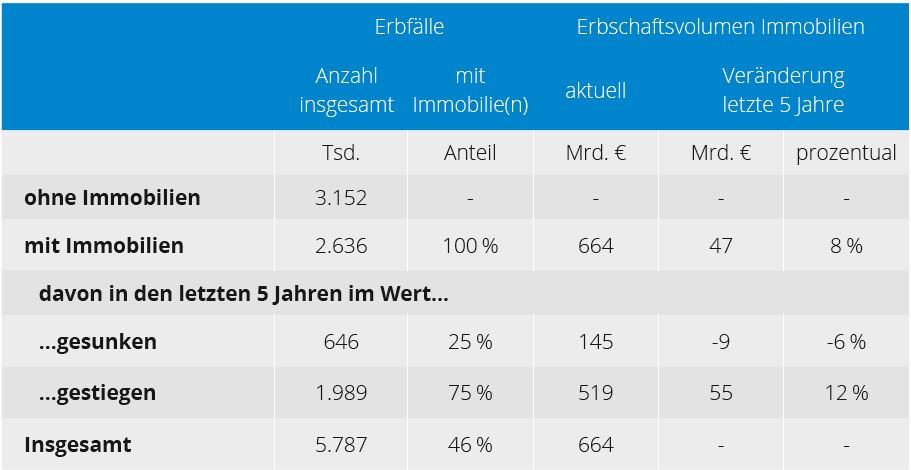

Grundsätzlich kann man einen Vermögenseuro nicht einer bestimmten Sparherkunft zuordnen. Beispielsweise werden Erbschaften oft (vermeintlich) vollständig gespart, aber tatsächlich an anderer Stelle die Ersparnisse aus dem laufenden Einkommen zurückgefahren oder andere Vermögensbestände aufgelöst. Abgesehen davon besitzen Ältere eher festverzinsliche Sparguthaben, die vor allem derzeit eine weit unterdurchschnittliche Rendite aufweisen. Im Hinblick auf das Immobilienvermögen stellt sich die Frage, ob das Eigenheim eher in einer Abwanderungsregion oder in einer beliebten Zuwanderungsregion steht. Das Gebäude selbst wird im Zeitablauf immer an Wert verlieren, soweit nicht durch kostspielige Modernisierungen entgegengewirkt wird. Das Grundstück kann an Wert gewinnen, wenn es am richtigen Fleck liegt.

„Die Höhe aller Erbschaften ist kein Maß für die Höhe der Besteuerung.“

In ihren Schlussfolgerungen raten die Autoren der Studie zu einem Überdenken der letzten Reform der Erbschafts- und Schenkungssteuer im Hinblick auf die gewährten Freibeträge und Steuerprivilegien für Unternehmensvermögen. Das errechnete größere Erbvolumen, das die Gesamtheit der Erben und Erblasser betrifft, wird also als Argument gegen die Besteuerung einer kleinen Gruppe, nämlich der Besitzer von Betriebsvermögen, benutzt. Liegt hier nicht ein Kurzschluss vor?

Die Höhe der gesamtwirtschaftlichen Erbschaften kann ja kein Maß für die Höhe der Besteuerung sein, sondern ist lediglich ein Maß für die Relevanz, darüber zu diskutieren. Maßgeblich für die Besteuerung kann allenfalls das Ausmaß der Ungleichheit sein. Dazu bringt die DIW-Studie aber keine neuen Erkenntnisse. Gleichwohl gilt auch bei der Erbschaftssteuer, dass ein niedriger Steuersatz, dafür möglichst ohne Ausnahmen, gerechter ist als hohe Sätze, die aber nur auf dem Papier stehen und wegen der Freibeträge nicht bezahlt werden.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Erbschaften sind sehr ungleich verteilt

3,1 Billionen Euro werden im Zehnjahreszeitraum von 2015 bis 2024 in Deutschland vererbt. Bei einem Gesamtvermögen aller privaten Haushalte von gut elf Billionen Euro wechseln damit drei von zehn Vermögens-Euro ihren Besitzer. Davon werden 2,1 Billionen Euro an die nächste Generation übertragen. Fast jede zweite generationenübergreifende Erbschaft wird Immobilien enthalten, deren Wert allein sich auf […]

Artikel lesen

Erbschaften relativieren sich

Obwohl mit 3,1 Billionen Euro von 2015 bis 2024 in Deutschland ein enormes Vermögen vererbt wird, relativiert sich die Erbschaft im Einzelfall, wenn man sie ins Verhältnis zum Vermögen der Erben setzt. Darauf macht das Deutsche Institut für Altersvorsorge (DIA) in seiner jüngsten Studie aufmerksam, mit der Volumen, Verteilung und Verwendung der Erbschaften untersucht wurden. […]

Artikel lesen

Wohnungsnachfrage beeinflusst Erbschaften

Künftige Erbschaften werden zunehmend durch die Wanderungsbewegungen in Deutschland und die damit verbundenen Nachfrageverschiebungen auf den Wohnungsmärkten beeinflusst. Das geht aus der jüngsten Studie des Deutschen Instituts für Altersvorsorge (DIA) hervor. Immer häufiger werden in den Jahren von 2015 bis 2024 Immobilien Teil von Erbschaften sein. Sie bestimmen maßgeblich die Erbschaftshöhe. Dabei spielt es aber […]

Artikel lesen

Erbschaftsvolumen steigt künftig langsamer

Während in den zurückliegenden Jahrzehnten Erbschaften in Deutschland deutlich zugelegt haben und in naher Zukunft dieser Trend sich noch einige Zeit fortsetzen wird, ist auf längere Sicht mit einem langsameren Anstieg zu rechnen. Diese Prognose trifft die DIA-Studie „Erben in Deutschland 2015 – 2024: Volumen, Verteilung, Verwendung“, die unlängst vorgestellt wurde. Zwar sind quantitative Annahmen […]

Artikel lesen